April

來(lái)源:集邦新能源

2025 光伏產(chǎn)業(yè)鏈:產(chǎn)能變遷、格局重塑與海外拓展

回顧2024年,光伏產(chǎn)業(yè)鏈產(chǎn)能產(chǎn)量實(shí)現(xiàn)高比例增長(zhǎng),供需失衡是2024年產(chǎn)業(yè)鏈價(jià)格持續(xù)下探的根本原因,企業(yè)盈利承壓下滑,行業(yè)競(jìng)爭(zhēng)激烈。在此情況下,TrendForce集邦咨詢對(duì)2025年全球光伏產(chǎn)業(yè)鏈發(fā)展情況進(jìn)行分析,2025年產(chǎn)業(yè)鏈各環(huán)節(jié)的產(chǎn)能、產(chǎn)出會(huì)呈現(xiàn)怎樣的變化趨勢(shì)?整體供需格局將如何發(fā)展?光伏技術(shù)又將實(shí)現(xiàn)怎樣的突破?以下將分別展開(kāi)分析。

國(guó)內(nèi)產(chǎn)能擴(kuò)產(chǎn)步入停滯期,海外產(chǎn)能擴(kuò)張穩(wěn)步推進(jìn)

——2025年產(chǎn)業(yè)鏈各環(huán)節(jié)的產(chǎn)能、產(chǎn)出變化趨勢(shì)

隨著前期擴(kuò)張產(chǎn)能的逐步投產(chǎn),目前國(guó)內(nèi)光伏產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)能有了較大提升,2025年國(guó)內(nèi)產(chǎn)能擴(kuò)張將進(jìn)入停滯期,而海外產(chǎn)能憑借著各國(guó)的政策及資金支持或?qū)⒃?025年逐步放量。

硅料環(huán)節(jié):Trendforce分析師認(rèn)為2025年硅料產(chǎn)能擴(kuò)張將進(jìn)入停滯期,需重點(diǎn)關(guān)注供給端調(diào)控,政策和市場(chǎng)虧損將共同限制多晶硅產(chǎn)能的無(wú)序擴(kuò)張。海外硅料市場(chǎng)2025年上半年價(jià)格或相對(duì)穩(wěn)定,下半年隨著阿曼10萬(wàn)噸硅料產(chǎn)能的投產(chǎn),海外市場(chǎng)硅料價(jià)格或出現(xiàn)波動(dòng)。

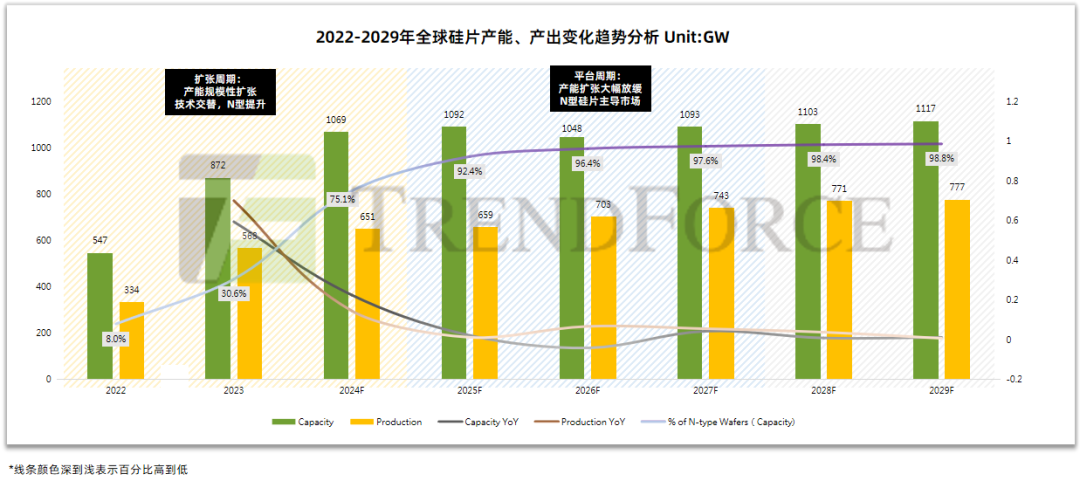

硅片環(huán)節(jié):目前硅片環(huán)節(jié)已完成產(chǎn)能擴(kuò)張及技術(shù)升級(jí),2025年N型硅片滲透率有望突破90%。隨著資本開(kāi)支放緩,硅片行業(yè)將進(jìn)入平臺(tái)期,產(chǎn)品的精細(xì)化及差異化管理將是企業(yè)保持競(jìng)爭(zhēng)力的關(guān)鍵。尺寸上,專業(yè)化企業(yè)正在加速硅片大尺寸迭代升級(jí),主要由G10L型轉(zhuǎn)向G12R或G12,Trendforce分析師預(yù)計(jì)210R N的電池需求或在2025年Q2開(kāi)始大規(guī)模放量,這也將帶動(dòng)該尺寸硅片需求占比提升。

電池片環(huán)節(jié):2025年電池片將從新型技術(shù)擴(kuò)張轉(zhuǎn)變?yōu)榇媪慨a(chǎn)能的升級(jí)優(yōu)化,二、三線企業(yè)或因技術(shù)能力、資金儲(chǔ)備的不足等原因難以跟上頭部企業(yè)步伐。近期行業(yè)協(xié)會(huì)聯(lián)合廠商正推進(jìn)行業(yè)反內(nèi)卷措施,不排除后續(xù)將按照產(chǎn)能&出貨量定量分配等措施,強(qiáng)化電池片供給側(cè)管控,支撐電池片的價(jià)格及利潤(rùn)。

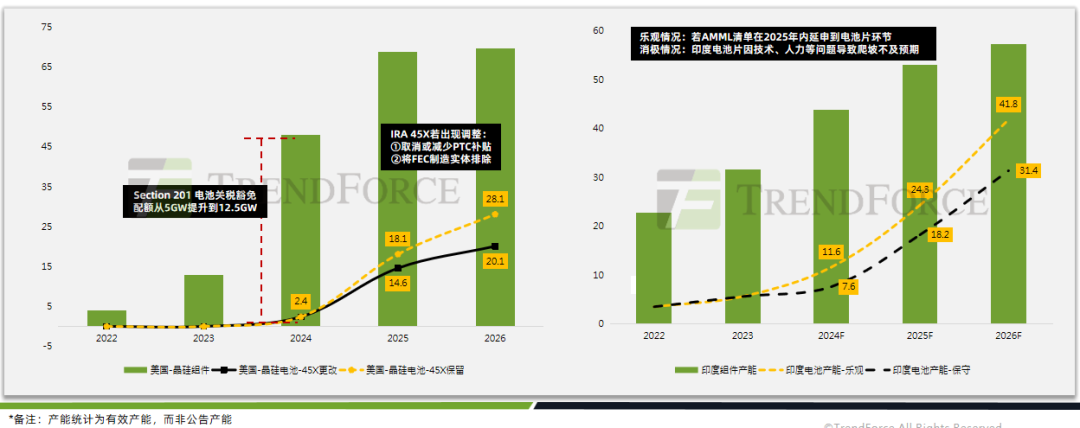

海外市場(chǎng)方面,現(xiàn)階段美國(guó)與印度正在加大力度推動(dòng)本土制造鏈往電池片環(huán)節(jié)延伸。具體來(lái)看:美國(guó)預(yù)估在45X制造需求保留情況下,2025年本土電池片產(chǎn)能將會(huì)提升到18.1GW,但特朗普政府對(duì)IRA的潛在修改可能將影響這一預(yù)期;結(jié)合近期雙反調(diào)查結(jié)果看,僅韓華QCELL及部分廠商的馬來(lái)產(chǎn)能受影響較輕,仍能繼續(xù)進(jìn)口其東南亞基地的電池片,其余在美廠商或?qū)挠∧帷⒗蠐氲鹊剡M(jìn)口電池片。此外,印度電池片本土產(chǎn)能建設(shè)進(jìn)程預(yù)計(jì)將領(lǐng)先于美國(guó),2025年產(chǎn)能或?qū)⑦_(dá)到24.3GW,但由于技術(shù)代際差異,印度對(duì)TOPCon電池片的進(jìn)口需求依然強(qiáng)勁。

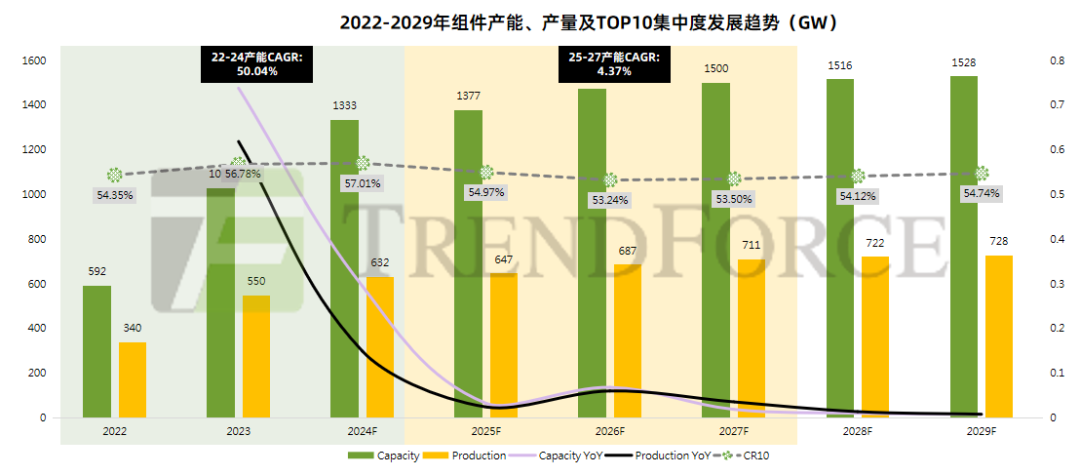

組件環(huán)節(jié):受供給過(guò)剩、融資收緊、盈利虧損等多重因素制約,組件產(chǎn)能擴(kuò)張周期亦步入尾聲,在市場(chǎng)渠道、產(chǎn)品效率、成本優(yōu)勢(shì)等多重因素下,頭部廠商將繼續(xù)領(lǐng)先,拉開(kāi)與中尾部廠商的盈利差距。Trendforce分析師預(yù)計(jì)2025年組件環(huán)節(jié)將聚焦于行業(yè)產(chǎn)能的整合與出清,頭部企業(yè)或?qū)⑼ㄟ^(guò)構(gòu)建聯(lián)盟提升行業(yè)集中度,從而修復(fù)組件議價(jià)能力。

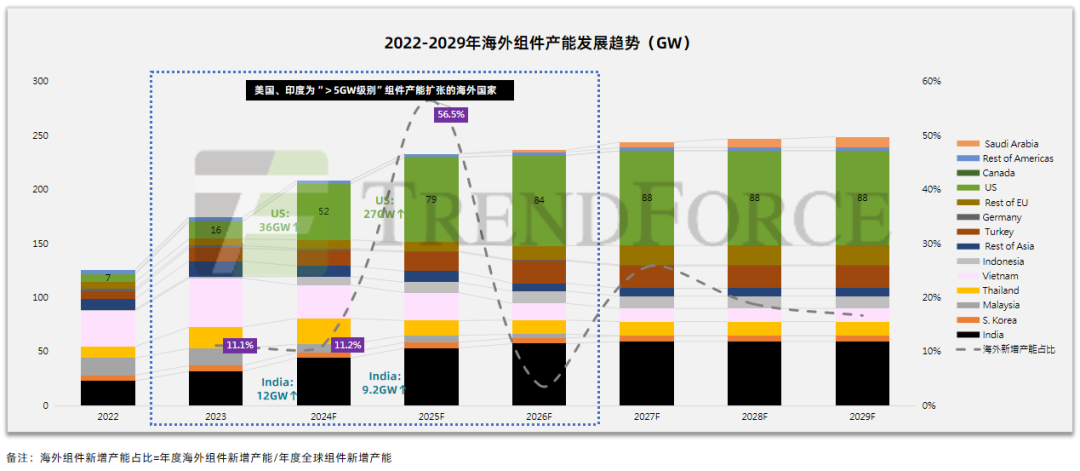

而在海外市場(chǎng)方面,印度、美國(guó)、巴西、土耳其等地通過(guò)提高關(guān)稅壁壘及各種激勵(lì)政策下,本土組件產(chǎn)能將大幅提升。美國(guó)對(duì)東南亞產(chǎn)能的雙反稅率終裁調(diào)查出爐,促使中資廠商將產(chǎn)能遷移至中東、印尼等地,已在印尼、老撾具備產(chǎn)能的廠商在2025年可能享有盈利窗口。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來(lái)源與作者,版權(quán)歸原作者所有,若有侵權(quán),請(qǐng)聯(lián)系我們刪除。凡來(lái)源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來(lái)源。

- 《中國(guó)可再生能源綠色電力證書(shū)百問(wèn)百答(2025 年版)》發(fā)布

- 3 月 24 - 28 日全國(guó)碳市場(chǎng)成交數(shù)據(jù)及價(jià)格行情

- 我國(guó)首個(gè)系統(tǒng)性產(chǎn)品碳標(biāo)識(shí)認(rèn)證制度文件發(fā)布,助力綠色轉(zhuǎn)型

- 日韓跨境碳出口計(jì)劃引爭(zhēng)議,CCS 技術(shù)面臨多方質(zhì)疑

- 英國(guó)發(fā)布《海運(yùn)脫碳戰(zhàn)略》,設(shè)定航運(yùn)減排目標(biāo)

- 無(wú)錫市零碳園區(qū)建設(shè)三年行動(dòng)方案(2025—2027 年)

- 多系統(tǒng)供應(yīng)鏈凈零排放的挑戰(zhàn)與應(yīng)對(duì)策略

- 天津開(kāi)展 2024 年度碳排放管理工作,推進(jìn)相關(guān)企業(yè)報(bào)告核查與履約

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9