12月19日,InfoLink發布光伏產業鏈最新價格信息。

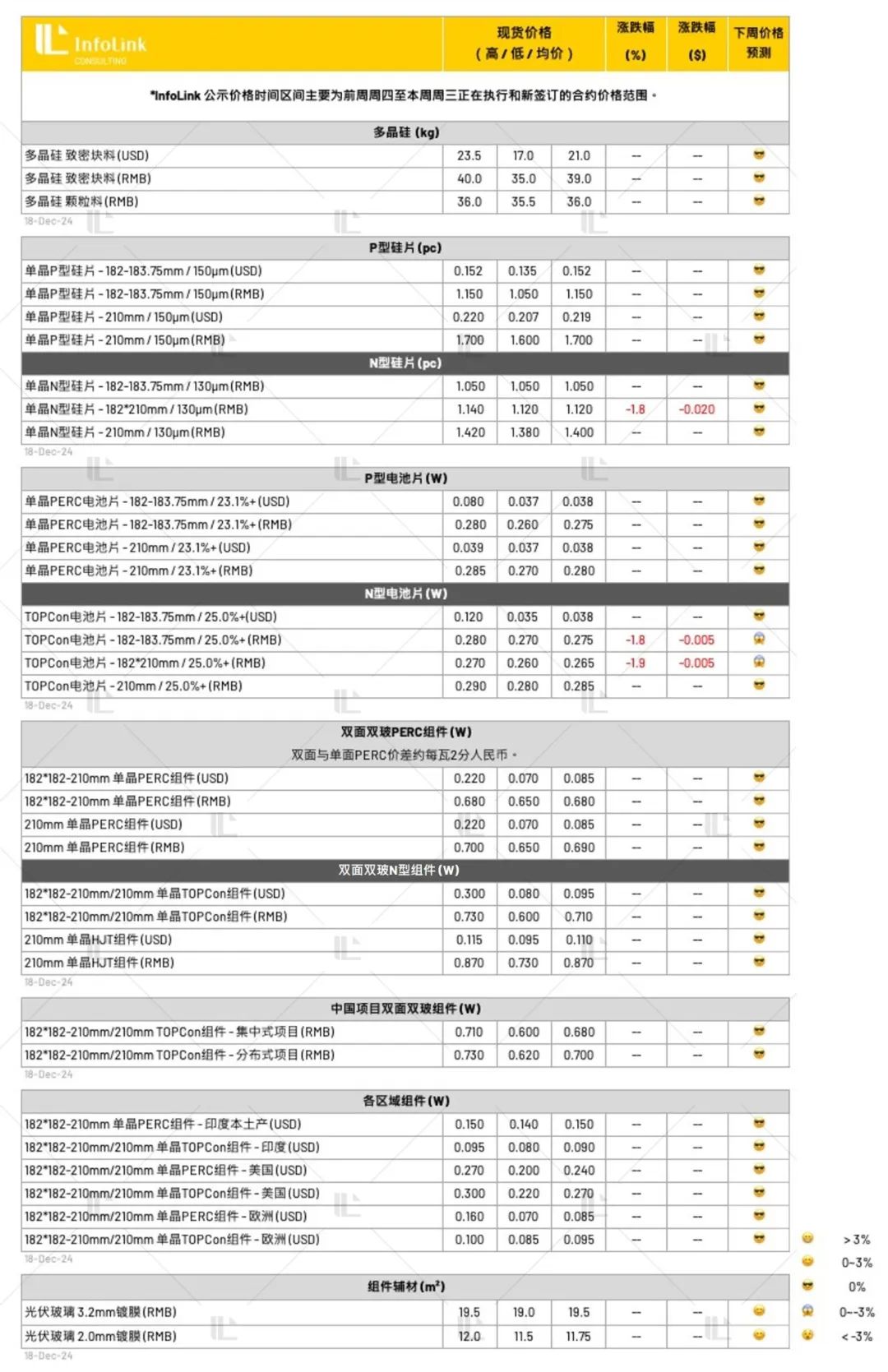

硅料價格

本周觀察市況未出現太多變化,主要仍在考慮后續春節的不確定性、自身庫存、以及行業自律的預判影響,目前尚在調整出貨策略。近期下游硅片環節開始提產,對于硅料備貨需求量上升,總體硅料庫存從先前高位開始有所橫盤,緩和修復庫存水位。本周多數硅料企業仍維持平穩發貨、緩和下降庫存的節奏,但少數企業因自身對后續行情的預判策略,以及庫存、質量等影響,部分企業開始放慢出貨節奏。

上述變動策略影響在本周尚不明顯,先前企業試探性報漲每公斤 42-45 元的報價,本周未成功落地。國產塊料現貨報價水平維持上周,約落在每公斤 37-39 元范圍,國產顆粒硅價格約落在每公斤 35.5-36 元。

2025 年不確定性因素較多,行業自律行為所帶來的限產規范仍需時間觀察執行能力。當前價格已經處于低谷磨底的狀態,在橫盤的情況下,企業后續策略變動與價格走勢將有高度相關性,因此后續仍須要積極跟進買賣雙方的策略調整,尤其一月春節期間提前備貨或將影響行情走勢。

硅片價格

本周硅片價格相對持穩,隨著這月硅片端庫存顯著下降,隨著頭部庫存的出清,當前硅片環節總體庫存僅剩不到半個月水平,硅片企業開始出現提產的規劃。

從細分規格來看,P 型 M10 和 G12 規格的成交價格分別為每片 1.1-1.15 元和 1.7 元人民幣,P 型硅片成為定制化的產品,國內需求大幅萎縮,僅剩海外訂單驅動拉貨。

而 N 型硅片部分,這周 M10 183N 硅片主流成交價格維穩,企業主流出貨價格維持每片 1.05 元人民幣,在當前產銷水平下,往下議價的空間有限。至于 G12R 規格的成交價格仍在松動下跌,尺寸逐步往 182.2*183.75mm 切換,當前成交執行價格約為每片 1.12-1.14 元人民幣;G12N 則仍然維持每片 1.4 元人民幣的價格。

時至年末,硅片端在月初的排產規劃顯然與電池及組件環節的節奏不匹配,預期本月排產仍有上調的可能性。此外,企業正積極評估明年春節期間的排產策略,屯備貨規劃與春節放假安排成為市場關注的焦點。同時,在協會牽頭下的自律議題也將影響明年的排產與價格走勢。然而,硅片端受上游硅料與下游組件的影響較大,自身話語權有限,難以主導整體行情,整體仍然端看兩端的實際變化。

電池片價格

本周電池片價格:P 型 M10、G12 價格本周仍然維持,均價分別為每瓦 0.275 元與 0.28 元人民幣,價格區間則分別為每瓦 0.26-0.28 元與每瓦 0.27-0.285 元人民幣。

N 型電池片方面:M10 電池片本周價格出現松動,均價從上周每瓦 0.28 元下降至 0.275 元人民幣,低價則降至每瓦 0.27 元人民幣,價格區間為每瓦 0.27-0.28 元人民幣。G12R 價格也出現下跌,均價從上周每瓦 0.27 元人民幣下降至 0.265 元人民幣,高低價則同步下探,本周價格范圍為每瓦 0.26-0.27 元人民幣。G12 價格本周維穩,均價為每瓦 0.285 元人民幣,價格范圍為每瓦 0.28-0.29 元人民幣。

與上周邏輯一致,考慮電池片運輸與交付時間,以及組件生產所需周期,十二月中旬后的電池片需求與價格走勢取決于組件廠明年一月排產,因后續組件廠將于春節假期停產,N 型 M10 電池片的需求逐漸減少,造成該尺寸價格出現松動。此外,G12R 電池片供需失衡的情況仍未見改善,近期價格走勢也較為悲觀,部分電池廠家也規劃將于假期前優先暫停 G12R 電池片生產。

組件價格

本周價格仍持續僵持,上周開始廠家有調整報價的行為,然而實際落地狀況仍未見上抬價格,市場整體需求疲弱恐持續至明年一季度,組件廠家接單狀況也可反映該趨勢。且部分組件在手庫存仍處較高水平,低價拋貨仍在持續影響市場價格。本周價格仍僵持 0.6-0.73 元人民幣的區間,前期遺留訂單仍有部分 0.7 元以上的價位少量執行,低價 0.6-0.65 元的價格仍有存在市場,但考慮到交付時間有機會在年末結束部分低價交付訂單。分布式項目部分低價仍有持續松動的跡象,成交價格區間落于 0.63-0.73 元人民幣,新報價已有聽聞二三線廠家提供低于 0.6 元以下的水平。

其余產品規格售價,本周暫時穩定,182 PERC 雙玻組件價格區間約每瓦 0.65-0.68 元人民幣,甚至因產品已成為特規,新簽訂單部分與 TOPCon 產品價格產生倒掛跡象。

HJT 組件價格約在每瓦 0.73-0.87 元人民幣之間,大項目價格偏向中低價位 0.73-0.8 元之間的水平,非主流瓦數部分售價向下至 0.7 元人民幣。新標段價格釋出,后續將因應市況調整價格。然而值得注意在市場需求疲弱之下,部分 HJT 廠家在十二月下降排產。

BC 方面,N-TBC 的部分,目前價格約 0.70-0.82 元人民幣之間的水平。

本周海外價格持穩上周。海外市場價格訂單執行先前簽訂,整體均價持穩。HJT 價格每瓦 0.095-0.115 美元。PERC 價格執行約每瓦 0.07-0.09 美元。TOPCon 價格區域分化明顯,亞太區域價格約 0.085-0.10 美元左右,其中日韓市場價格在每瓦 0.09-0.10 美元左右,印度市場若是中國輸入價格約 0.08-0.09 美元,本地制造價格 PERC 與 TOPCon 價差不大,若使用中國電池片制成的印度組件大宗成交價格約落在 0.14-0.15 美元的水平。澳洲區域價格約 0.095-0.11 美元的執行價位;歐洲市場需求較為疲弱,拋貨行為因需求疲弱而更加嚴峻,價格約在 0.075-0.08 歐元,期貨交付價格仍有 0.09-0.10 歐元的水平;拉美市場整體約在 0.09-0.095 美元,其中巴西市場價格混亂約 0.07-0.095 美元皆有聽聞;中東市場價格大宗價格約在 0.09-0.105 美元的區間,大項目均價貼近 0.1 美元。美國市場價格受政策波動影響,項目拉動減弱,廠家新交付 TOPCon 組件價格執行約在 0.2-0.27 美元,PERC 組件與 TOPCon 組件價差約在 0.01-0.02 美元。近期新簽訂單報價持續下落,明年一季度報價下探,本地產制價格報價 0.27-0.3 美元之間,非本地價格 0.18-0.22 美元之間。

價格說明

InfoLink 公示價格時間區間主要為前周周四至本周周三正在執行和新簽訂的合約價格范圍。

現貨價格主要參考超過 100 家廠商之資訊。主要取市場上最常成交的「眾數」資料作為公示價格(并非加權平均值)、根據市場實際情況酌情調整。

多晶硅美元價格,主要反應多晶硅「非中國產地」對應的美元價格范圍,非人民幣價格換算。

電池片美元高價,PERC / TOPCon M10 尺寸電池片對應皆以「東南亞產地」電池片價格為主。

組件環節部分,人民幣價格為中國內需報價,均價以當周交付出廠價格(不含內陸運輸費用)為主。主要統計當期時間內交付的分布式、集中式項目,高低價依據市場狀態反映二線廠家、或者部分前期項目價格為主;美元價格為非中國地區的海外價格,并以 FOB 報價不含關稅,非人民幣價格換算。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9