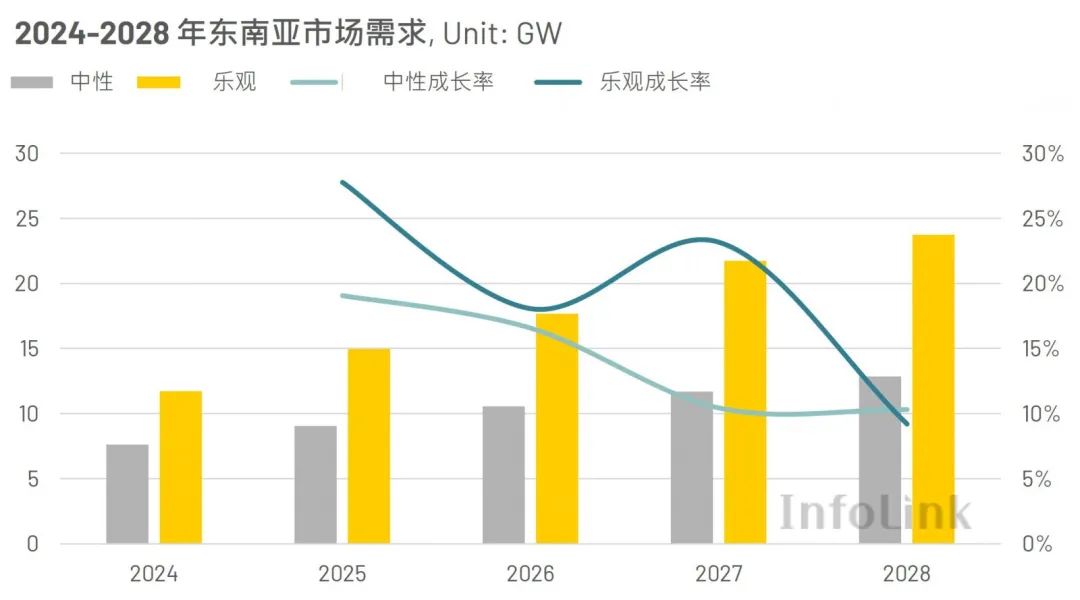

在全球能源轉型的加速下,東南亞成為再生能源發展的重要市場之一。根據InfoLinkConsulting最新一期的供需數據庫顯示,截至2024年,整個東南亞地區的光伏需求量約落在8-12GW之間,而2025年需求可望增達9-15GW。這一增長趨勢受益于各國政策推動及市場的自由化。在需求擴增的樂觀預期下,InfoLink將分別探討前四大東南亞主要光伏市場需求現狀與未來發展方向。

泰國:集中式光伏主導市場戶用需求加速增長

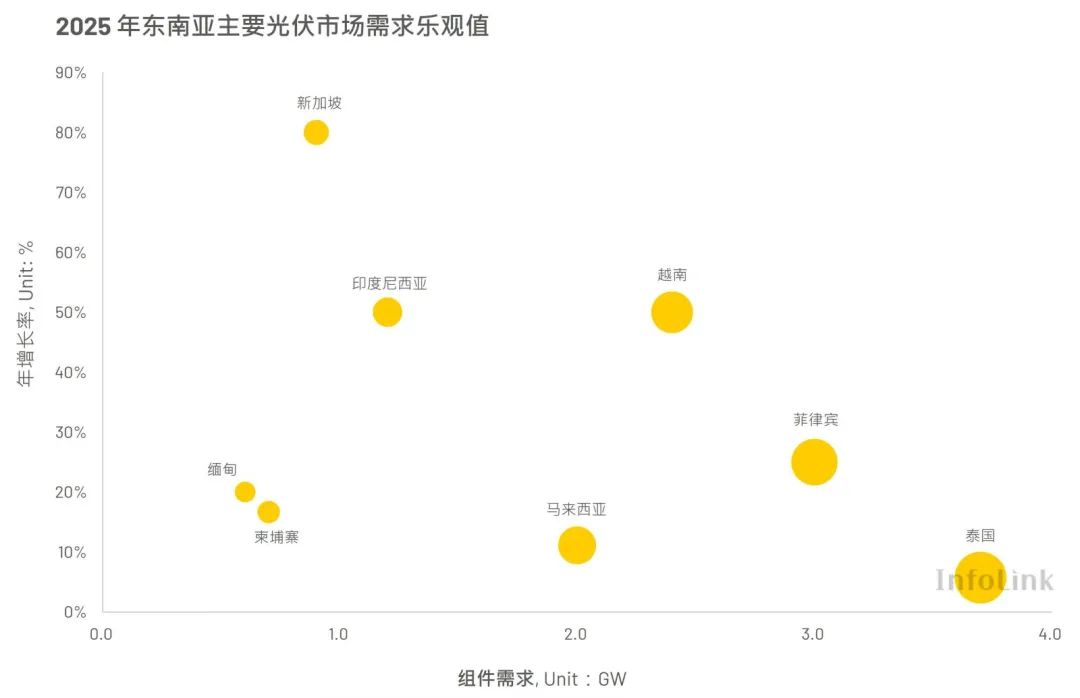

泰國在2024年的光伏需求量約1.5-3.5GW,并預計于2025年達到2-3.7GW。該國計劃在2022-2030年期間定期啟動大型再生能源招標。目前最新進度為2024年的第二期再生能源招標,其中光伏項目占約2.6GW,基于大型項目的陸續開發,預計將長期支撐2025年后的整體需求。

此外,泰國于2024年6月正式啟動DPPA(直接購電協議)試行,針對部分大型使用者設立了綠電購電規模上限為2.000MW,該政策將有效刺激工業用戶的光伏需求。除DPPA試行外,泰國政府亦推出了2022-2030年FiT上網電價計劃及戶用居民光伏計劃等在內的一系列利好政策,預計將長期助力泰國光伏市場的發展。

菲律賓:再生能源政策發展相對完備然電網消納不足恐成阻礙

菲律賓光伏市場在2024年迎來約五倍的增長,成功自2023年僅MW級別的需求量,迅速躍升為東南亞市場的領軍者。截至2024年底,光伏需求量約2-2.4GW,并有望于2025年進一步增至2.2-3GW。

市場增長的主要驅動力來自2022年6月的綠色能源拍賣計劃(GreenEnergyAuctionProgram,GEA),截至2023年7月的第二輪招標,光伏項目已合計約3.24GW,為市場帶動大規模的開發熱潮。然而,菲律賓的再生能源發展曾因政策不確定性一度停滯。2024年6月為了更新再生能源開發項目細則,曾暫停新項目申請,直到2024年11月底政府才重新啟動。盡管政策逐步明朗化,但電網消納能力的不足恐成為該國市場發展的主要挑戰,同時,現有基礎設施的升級需求亦將日益迫切。

馬來西亞:光伏市場穩健成長政策助推自由化與戶用增量

馬來西亞在2024年的光伏需求量約落在1.2-1.8GW之間,2025年則可能持平或略微上升至2GW。整體需求增長幅度雖有限,但近年的政策調整展現了政府對光伏發展的支持。戶用型項目方面,NEM3.0(凈計量政策)配額的提升將進一步刺激小型光伏需求的增長;集中式項目方面,馬來西亞于2024年4月已啟動第五次大型招標計劃(LSS5),共計2GW的光伏項目,此外,2024年9月實施的CRESS(企業再生能源供應計劃),對于有額外電力需求的大型工商業用戶,未來購電與供電雙方可直接進行協議,不必透過馬來西亞國家能源公司作為中介,這一舉措有望促進市場自由化。截至2024年底,馬來西亞對于自發自用項目的規定也進一步放寬,為工業與農業用戶提供更大的靈活性。

另一亮點是2024年3月實施的SolarforRakyat計劃,為項目提供350MW的稅務減免配額,并規定項目需于2025年3月前完成安裝,預期將帶動2025年第一季度的出貨高峰。綜合上述,將加速馬來西亞達成2050年實現再生能源發電占比70%的目標,也體現馬來西亞光伏市場未來穩定的成長潛力。

越南:FiT改革DPPA落地光伏需求進一步釋放

越南作為東南亞光伏市場中增長潛力最大的國家之一,目前正在快速崛起。2021年,越南曾中止FiT固定電價補貼機制,導致再生能源市場發展一度放緩,直至2023年底,第19號法令正式通過,FiT制度改為逐年審核模式,并重新啟動了再生能源補貼機制,這一變革再次為當地市場注入新的發展動力。

隨后當地政府于2024年推出了一系列支持性政策,其中,DPPA的落地,使企業用戶能夠直接與開發商簽訂購電合同,降低對國家電網的依賴,從而促進更多企業投資于光伏項目;此外,2024年7月生效的356/TB-VPCP號通知,針對自發自用的屋頂光伏項目,大幅簡化了申請流程,并放寬裝機容量限制,為家庭和小型商業用戶提供了更大的安裝靈活性。截至2024年,越南的光伏需求約1–1.6GW,預期2025年需求將有望進一步攀升至1.4–2.4GW,成長率約40-50%,彰顯出相對其他東南亞國家更強勁的增長態勢。

2028年光伏需求將較2024年成長70%以上電網承載力亟待提升

在東南亞光伏市場中,部分國家的需求量雖相對較低,然近年來仍積極推動能源轉型。新加坡由于地理條件限制,光伏裝機量相對有限,自東盟(ASEAN)2022年啟動老撾-泰國-馬來西亞-新加坡電力一體化計劃(LTMS-PIP)以來,新加坡試圖透過多國間的綠電交易來實現能源多元化,并計劃在2035年前進口4GW的綠電。隨著跨國輸電技術的普及化,東盟正加速討論海底電纜及相關基礎設施的開發,以促進區域電力互聯。

另一方面,印度尼西亞目前亦面臨基礎設施薄弱的挑戰,加上2024年廢除屋頂型凈計量,對戶用需求產生一定沖擊。盡管如此,該國在大型項目的持續招標下,市場需求仍有望得到支撐,加上印度尼西亞擁有豐沛的水力資源,根據印度尼西亞能源和礦產資源部數據顯示,潛在的水上光伏裝機量高達14.7GW,也為需求帶來發展契機。

長期來看,在東南亞各國光伏需求皆持續增長的背景下,2028年有望較2024年成長超過70%,然而多數區域仍面臨電網消納能力不足、項目審批過程冗長以及政策實施初期的各種挑戰。隨著市場逐漸成熟,政府應加強區域合作與電網設施的完善,并加速項目落地進程,以利為能源轉型奠定基礎。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9