一家生產制造企業,到底是名義上消費了綠色電力還是實際上消費了綠色電力,這取決于物理的電力系統。

如果能通過拓撲結構和計量證明了在某段時間內,所有負荷使用的電力都來自綠色能源,那么就是實際消費。

而如果只是通過綠電合同或者購買綠證,那也只是名義上消費了綠色電力。

“自發自用、余量上網”的用戶側光伏項目,對于核算出來的自用電量,那是100%的綠色電力消費無疑,這部分電能的使用不涉及到任何碳排放。

而自發不足,還需要電網補充的供電,雖然可以進行綠電交易,進而實現全電量100%的綠電消費,但這方面的界定目前還存在分歧。

增量配電網也是電網,其內部也可以接入一些綠色電源,比如分布式光伏和分散式風電等等。

這些上網電量,上的是增量配電網的電網,供給轄區內的用戶,如果安排調度得當,是可以在一定時間內實現小范圍的純綠電供應的。

相比于大電網,增量配電網小而靈,所以在涉及“綠電直供”,“隔墻售電”,“源網荷儲”等文件時,一般都會以增量配電網為試點。

甚至可以說是想在增量配電網先找到突破口,做個示范。

借此話題,我們今天就從物理溯源以及市場交易兩個角度探討下增量配電網或者園區級別的綠電供應問題。

我們先參照比較熟悉的場景,用戶側的分布式光伏,雖然從全月的角度看,我們可以區分出用戶總負荷電量中,多少比例是光伏提供的,多少比例是電網提供的。

針對某個光伏發電時段,以用戶側低壓母線上的各個支路出線為單位,看每個支路實際使用電力的來源,可以有一些更為詳細的判斷。

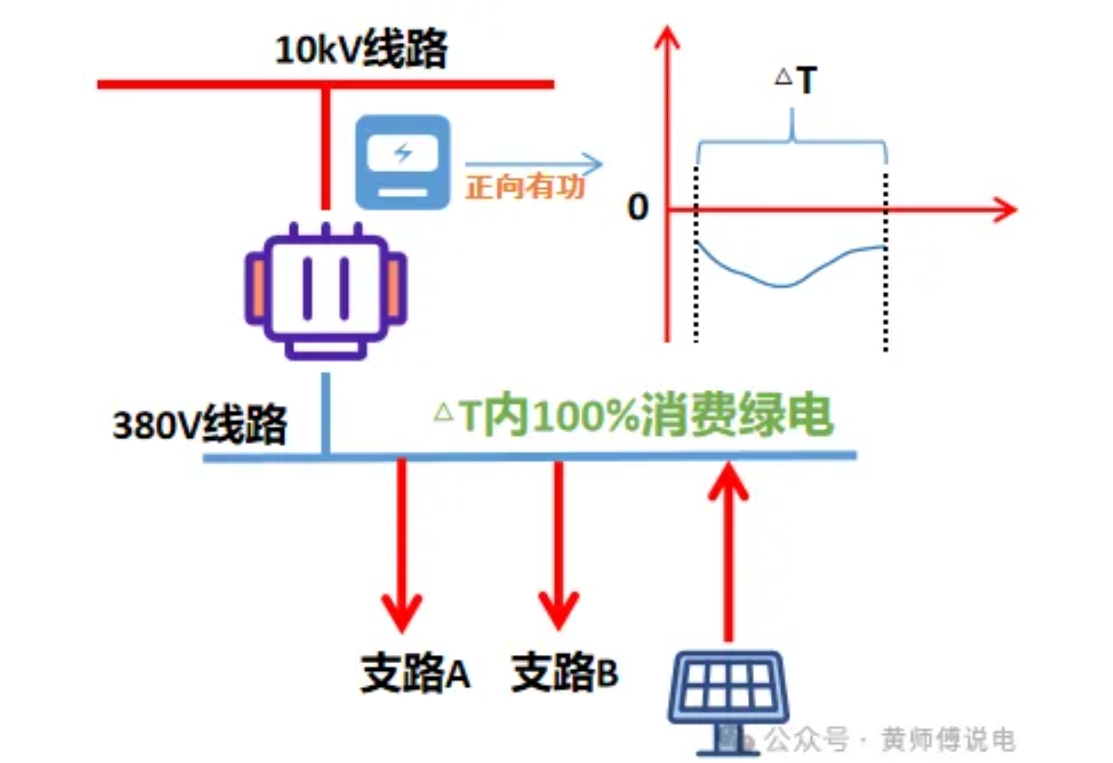

如圖這個比較簡單的系統,一臺變壓器,低壓母線兩條負荷支路出線,它們也比較貼近變壓器的低壓主進線,光伏接入點在稍遠的位置。

如果某個時段內用戶電網計量表發生了反向有功電量且無任何正向有功電量,那么足以證明這個時段內光伏發電量完全覆蓋了全部負荷,也就是說用戶全部用電量在這個時段內實現了100%綠色供應。

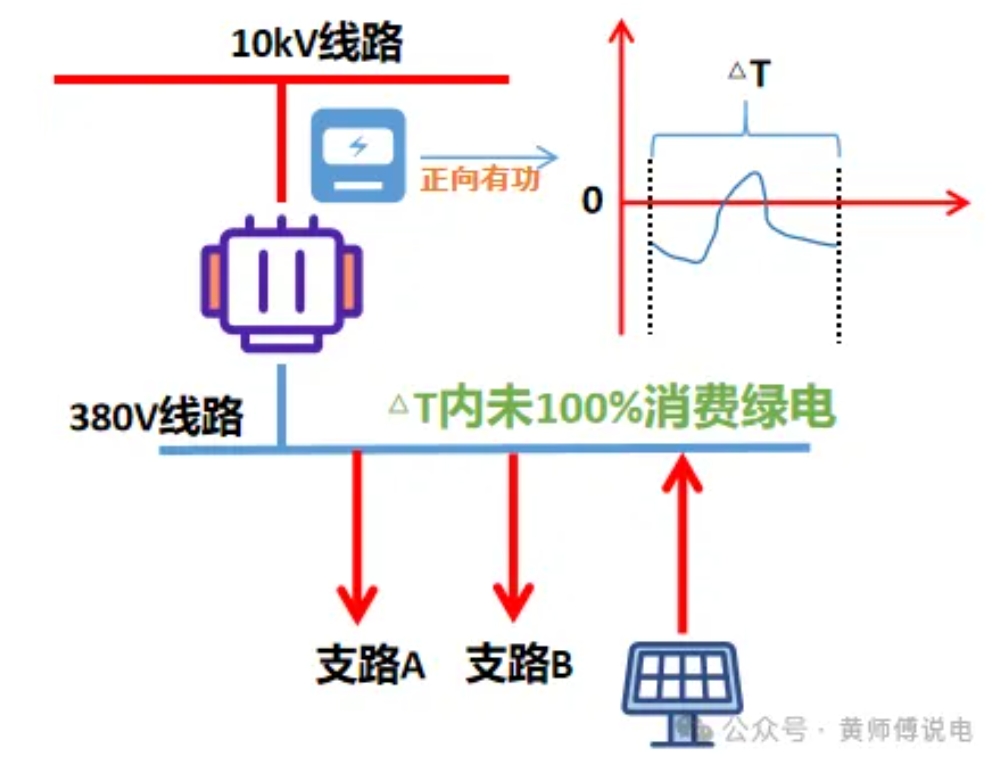

如果該時段內發生了正向有功電量,那么說明可能因為飄來一朵云彩遮擋住部分光伏組件造成發電功率下降,不足以覆蓋全部用電負荷,也就沒能100%綠色直供。

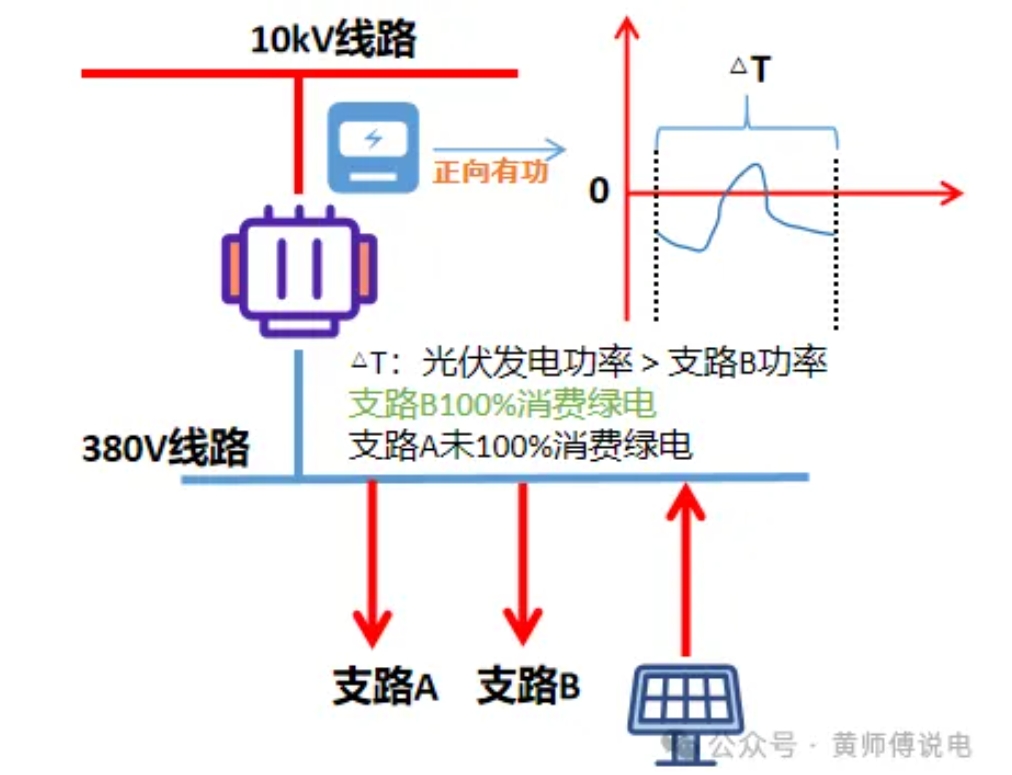

但在后者的情況下,我們也可以在拆分的更細致些,此時雖然有下網電量,但也有光伏的發電量,倘若光伏此刻發電功率大于臨近支路B的用電功率,那么還是可以確保支路B負荷的100%綠電供應。

而支路A的接入節點相當于由電網下網電和光伏發電雙路供給,就不是100%綠電了。

我們把這個場景推廣到增量配電網,把用戶的配變換成增量配電網變電站的主變,把母線換成主變下的母線,支路負荷對應專線用戶或者下一電壓等級的主變,而分布式光伏替換成直接集中式并網的光伏和風電場。

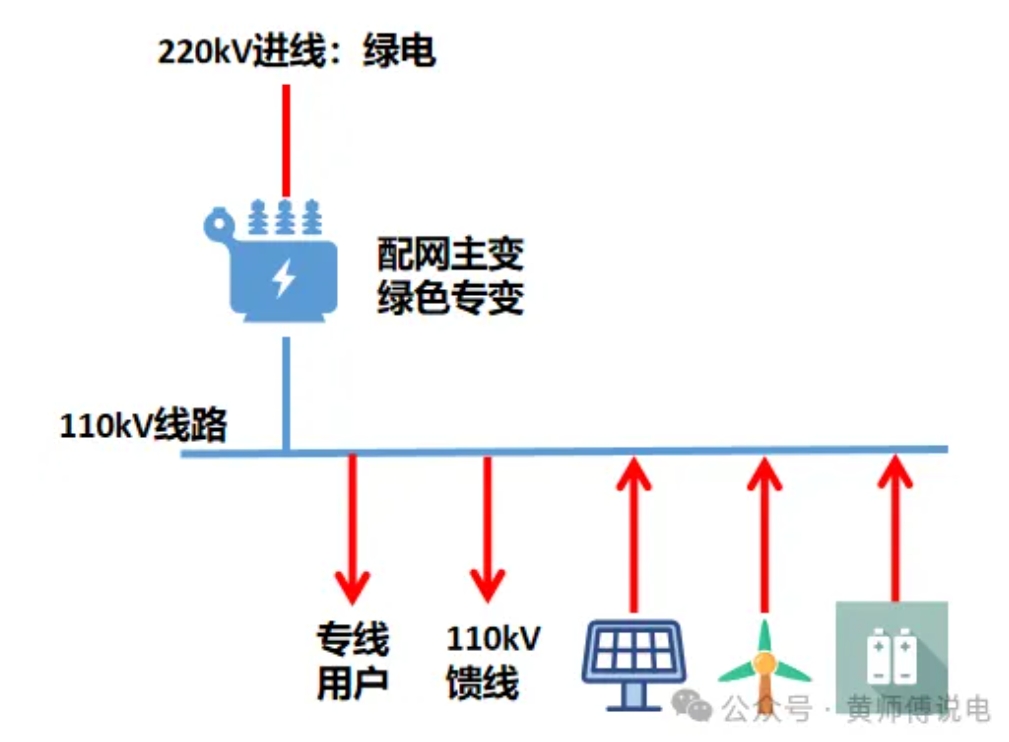

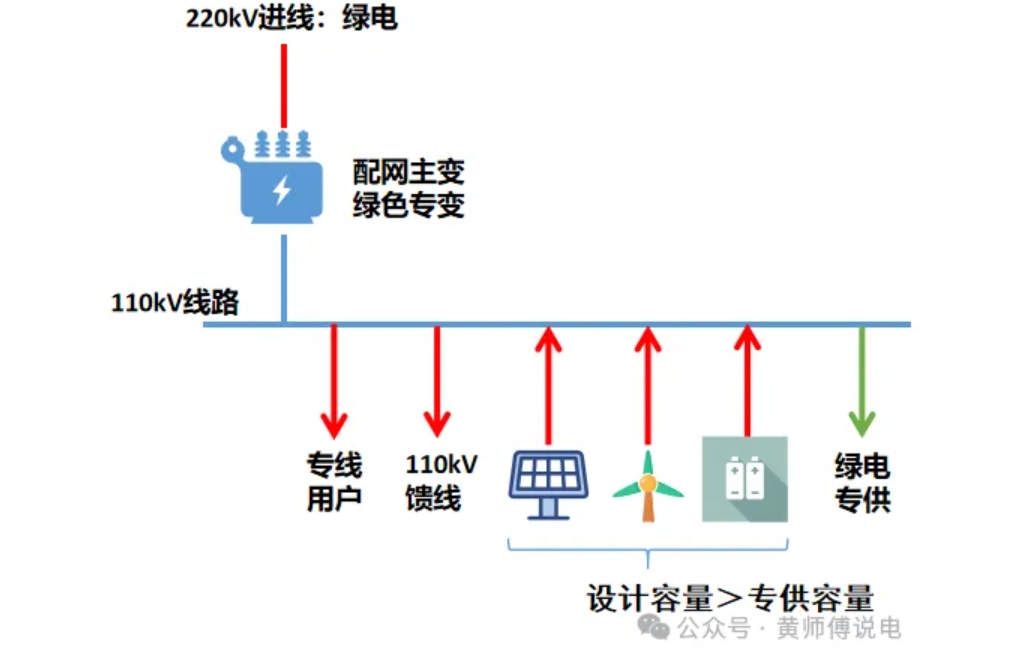

我們以一個220kV增量配電網為例來量化一下這個溯源過程。

如果220kV主變低壓110kV側只連接光伏和風電等綠色電源,如果上級220kV來電也能確保多數時間是綠電的話,那么這相當于是一臺綠色專變,同母互聯的負荷支路,誰的母線接入點與新能源的接入點近,誰就會分配到更多的綠色能源。

這涉及到前期的規劃,但也涉及到系統潮流分布,前者可以事在人為,但后者卻不好說,畢竟新能源主打一個不確定性。

不過如果風光資源匹配的好,且作了充分的容量裕度,那么在確保某些支路的100%綠電供應方面還是可以做到的,必要的時候也可以增配儲能設施以確保萬無一失。

就算不是純綠色專變,也可以通過間隔的排列讓一些特定的負荷優先可以接收到新能源。

比方說把一個負荷支路放在母線的最末端,核定好該支路的額定容量,然后在其接入點前布置新能源場站的接入。

這樣按照系統潮流,新能源發出的電量必然會優先供給到這個末端的支路上,不足的話再由主變補充,倘若接入的新能源容量足夠,風光再配合儲能可以做到實際供給容量大于負荷容量,那么也就實現了真正意義上的綠電直供。

這種安排和設計可溯源,也可以當成增量配電網范圍內招商引資的一個名牌,不僅可以實現配網內新能源的100%消納,也可以通過直接追溯的方式認定零碳排,或許對一些企業有吸引力。

而且這種稍顯集中式的方式也可以通過屋頂分布式的方式進行補充,企業屋頂電源的供給可以抵消部分支路負荷,剩余的電雖然來自于電網,但經過溯源還是集中式新能源電站所提供的,那么還是100%的綠電覆蓋。

當然,如果說整個配網內都實現這個事我覺得很難,那需要很大的投入來應對風光的不確定性,所以個別支路我覺得還是可以做到的。

江蘇省最近發布了《省發展改革委關于大力實施綠電“三進”工程提高綠電交易和消納水平的通知》,在附件中關于“堅持物理溯源原則”有這樣的描述:

根據綠電物理溯源的清晰度,主要分兩個層級開展綠電接網方案研究。

第一層級方案:具備條件可開辟出獨立母線(如新建綠電專變、綠電專用開關站/開閉所,改造現有系統變電站分段一側母線等方式)用于接入綠電用戶和綠電電源;

第二層級方案:當無法開辟獨立母線時,可將綠電用戶和綠電電源接在母線一側,潮流流向較為明確,實現綠電溯源

實際上和我們剛才所論述的內容一致,一并供大家參考。

接入增量配電網內的集中式電源該如何參與交易呢?

這塊我沒有個定論,因為某種程度上增量配電網不是主網,算是在配網范疇,也就是節點下的負荷范疇,其全額上網的電源電量該如何參與交易,我尚還有些疑惑的地方。

比如說用戶的計量數據主網營銷并不掌握,從主網看增量配電網,其只有增量配網總計量表這么一個“用戶數據”。

而如果增量配網內部接入了一些電源,直接給終端負荷供電了,那么勢必實際用戶用電量和增量配電網傳導的電量就會有巨大的差額。

考慮到在現貨市場中,日前出清要參考批發用戶的申報電量,而實時出清要參考電網的超短期功率預測,所以對于增量配電網,我覺得可能會像類似具有自備電廠的獨立大用戶一樣進行對待。

如果負荷考慮了全量的負荷,那么對應自備電廠要考量的是全部的發電量,如果負荷考慮的只是電網的下網負荷,那么自備電廠要考量的就是余量上網的電量,反正口徑要一直。

對應到增量配電網,負荷對應轄區內全部用戶的負荷或者全部大電網提供的負荷量,而自備電廠對應全部集中式接入的新能源裝機,因為本地全部消納,所以也就不存在所謂的余量上網了。

如果選用的口徑是大電網220kV母線負荷,那么勢必意味著增量配電網內部的集中式新能源場站不上交易中心而單獨結算,而代理增量配電網內部的市場化用戶的售電公司在結算批發測電費時依然會以用戶實際發生電量為結算依據來結算,這勢必會產生一筆不平衡費用。

一切還要看220kV電壓等級下的新能源場站入市情況,尤其是接入到增量配電網中的那些,雖然便于綠色溯源,但在現在的交易規則下,會發生很多的意想不到之時,需要好好梳理。

另外一個與交易有關的話題就是“隔墻售電”,意思就是說你看既然綠電直供了,彼此的接入點又這么近,那么可不可以單獨商量下輸配電價,而不執行省級公布的價格呢?

如果站在純資產的角度看,確實這部分直供的電力只走了對應的配網線路,甚至如果發用主體的產權分界點全部在增量配電網主變下的母排間隔處,那可能共用的電網資產僅僅是一段不長的母排。

但不可否認的是,能實現這個綠色直供的不僅僅是物理接入點上的安排,更要有遠方大電網的支持,換句話說,沒有火電機組支撐起的系統電壓和頻率,沒有更高電壓等級的輸變電設備將這個系統的電壓三要素一級一級地傳導至此處,別說綠電直供,可能綠電發都發不出來。

所以考量這方面過網費的時候,不能只看資產而忽略系統!

在我國并不以路徑里程的方法來核定輸配電價,而是全系統統一核定,合理分攤,所以必然存在一定程度的交叉補貼。

而且一旦被內部電源“截胡”,勢必有新能源接入的增量配網也會面臨兩種局面,要么成為純電網,將場站和用戶的結算權上交,只留下過網量的輸配價格差。

要么成為另類的高電壓等級且含“自備電廠”的超級大用戶,而自用電量也勢必要履行社會責任,承擔交叉補貼,附加基金和系統備用費。

所以我覺得,以增量配電網場景思考“綠電直供”,“隔墻售電”,“源網荷儲”等話題,不能只想到脫離主網的靈活,還應該考慮到電力難以去中心化的供給和交易。

這里會有物理資產投入的探索,也會有市場規則之間的博弈,更會有在經濟和減排之間的拉扯。

是機會,還是深坑,目前不得而知,亟待市場更加健全,可直接參與到批發市場的主體更多元之后才會有答案吧。

上述論點,僅供參考!

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9