來源:老汪聊碳中和

CCER啟動在即,全國碳價首次破百,后市走向如何?

就在昨天,全國碳市場的配額收盤價定格在了100.59元,首次站上了百元大關。從開年至今,配額已經漲了近30%,吸引了很多投資者關注。

另據小道消息CCER的審定核查機構5月初將正式公布,屆時CCER的申報將正式啟動,這將引來又一波的投資熱潮。

那么,全國碳市場上漲的原因是什么?后市走向如何?這篇文章就來簡單討論討論。

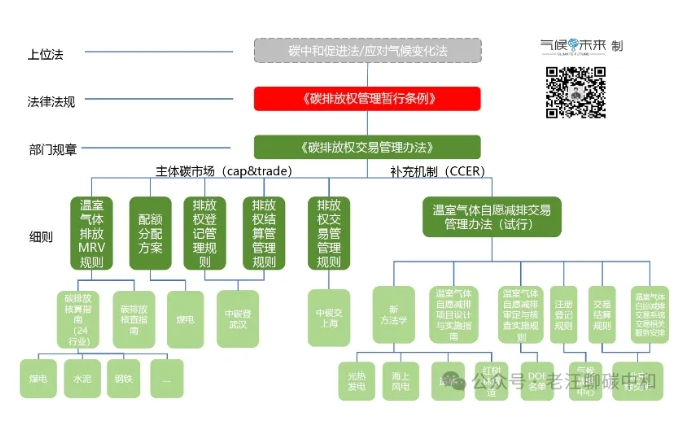

對于全國碳市場上漲的原因,我認為最主要的一個因素是《碳排放權交易管理暫行條例》將于5月1日生效。該條例于1月5日經國務院會議通過,是目前為止規范碳市場交易的最高級別政府文件,其地位如下圖所示:

與之前的管理辦法不同,該條例為國務院通過的法律法規,具有強制執行力,且懲罰力度相比之前大了很多,條例規定“處未清繳的碳排放配額清繳時限前1個月市場交易平均成交價格5倍以上10倍以下的罰款”,而之前生態環境部的管理辦法處罰金額只有2萬塊,所以對企業履約的敦促力度也不一樣,所以5月1日前的這段時間價格瘋漲。

從我這邊后臺消息也可以得到佐證,全國碳市場配額交易信息,其實在年后信息量少了很多,但從3月中旬開始,這類的交易信息又開始多了起來,但幾乎全是買方,一個賣方都沒有,價格自然就起來了。

碳價上漲的另一個原因是生態環境部發布的2023-2024配額分配方案征求意見稿,這份文件并未向社會公開。所以詳細內容不得而知,從各方渠道得到的消息來看,該方案有幾個重要的措施導致碳價后期看漲。

首先也是最重要的一點是要對2020年分配的配額進行重新調整,將當年不合理發放的配額進行核減,核減方式是對2023年的配額直接進行調整,這將涉及市場上億噸的配額縮減。許多以前覺得配額有盈余把配額賣掉的公司可能需要再買回來,所以購買需求增加。

其次是配額結轉規則的變更,以后的配額履約,原則上只能用當年的配額,之前盈余的配額可以部分結轉到之后的年份,可結轉的比例與配額交易量有關。這項措施也會導致市場上的流通配額減少,讓后市價格預期看漲。

但這也不全是價格利好,因為對配額賦予了年份的屬性,那么配額的價格也會根據年份而變化,越新的配額越貴,越老的配額越便宜,但可以肯定的是,這一條可以促進交易的活躍度。至于沒有結轉的部分配額怎么處理,目前貌似沒有更進一步消息。

最后就是配額分配基準線的持續下降,2023-2024的配額基準線雖然下降不多,但趨勢不變,控排企業在這種下降趨勢下,即使有盈余配額也會變得惜售。

除此之外,CCER即將進入正式申報通道也可能是促進價格上漲的因素之一。據說5月初就會公布CCER的審定核查機構,一旦審定核查機構公布,那么CCER申請的所有通道都打通了,快的話3個月內就會有第一批新CCER上市。

那么中國碳價的后市走勢會怎么樣呢?我認為總體肯定是看漲的。

對于配額來說,因為要把2020年的窟窿補回來,以及條例的生效,短期內有些控排企業是有硬需求的。但配額附加年份屬性會導致配額的保值性大打折扣,所以不排除這一波上漲后會進入一段下行通道。

而對于CCER來說,因為目前還沒有履約的年份限制,所以作為投資來說更加適合。特別是CCER除了控排企業可以參與交易以外,普通的機構也可以參與交易,所以需求方會比配額多。

根據以上分析,新CCER上市以后價格大概率會與配額倒掛,并且走出獨立的行情,估計沒幾個漲停是下不來的。

但最終CCER還是為碳市場、碳減排服務的,所以在經歷一波爆炒后還是會回歸理性。所以,建議各位摩拳擦掌的投資者們,還是要理性看待哦。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9