3月29日,印度新能源和可再生能源部(MNRE)發布最新政策聲明,正式宣布ALMM名單(太陽能光伏組件型號和制造商批準名單)從2024年4月1日起正式生效。

對于在2024年3月31日之前已在項目現場收到的光伏組件,但由于可再生能源電力開發商無法控制的原因,無法在該日之前投入運行的每個項目,將對每個項目進行單獨審查。

原文件如下:

根據MNRE在3月22日更新的最新版ALMM名單中,共計80家印度本土組件制造企業包含在內,產能共計37.7GW。然而,仍然沒有任何一家中國組件制造企業納入名單。ALMM名單的出臺旨在降低印度在光伏對進口組件的依賴。

ALMM 命令從 2023年3月10日起宣布暫停一個財政年度,即 2023-24 財年。因此,2024年3月31日之前投產的項目將免除從 ALMM 采購太陽能光伏組件的要求。只有 ALMM 名單中包含的型號和制造商才有資格在印度政府光伏項目、政府贊助或補貼光伏項目、政府計劃下的開放接入/凈計量項目、以及印度政府PM KUSUM 計劃下的相關配套和屋頂光伏項目中使用,包括政府及其機構通過配電公司采購配電的項目。私人項目,例如在開放準入下建設的或由私人控制的項目不受ALMM名單影響。

據SMM了解,印度光伏市場一直以來是以政府光伏項目主導的,尤其印度的大型地面光伏項目是帶動該國裝機增速的主要力量。印度政府的扶持帶動該國光伏市場發展,為推動該國光伏發展,計劃了各種政府舉措,包括屋頂光伏計劃、光伏園區和超大型光伏項目開發計劃、農業光伏計劃、大型并網風光互補項目、太陽能公園計劃等等。然而這些政府計劃的項目都還在尚未開啟或中間的某個建設階段。這可能意味著,印度超過三分之二的光伏項目也許無法獲得2024年3月31日之前的進口組件。

大多數政府支持項目的開發商們需要購買ALMM名單中列明的組件。雖然ALMM名單中列出近38GW的年產能,并且印度組件產能擴張較明確,但是印度本土組件廠的開工率卻維持在50%左右。同時,印度本土的組件產出中各企業大約50%-80%是用于出口的,且絕大部分出口是出向美國。在進口光伏電池片價格下降的背景下,印度大批量的進口電池片來滿足組件生產,開工率有望走高,但是預計無法在短期完全滿足印度的現階段光伏項目裝機需求。這種對組件采購的限制將使得印度大型光伏項目再次有面臨延期的風險。印度光伏技術相對于中國有所欠缺,供應鏈也尚不完整,僅在組件環節有建立較好的基礎。因此,其本土組件產能擴張是否能按時落地、實際組件產出能力是否能夠快速提升、技術路線切換及發電效率是否能夠滿足當下光伏需求、上游環節是否能穩定持續供應組件產出等等因素,都是印度光伏裝機市場發展的關鍵。

印度制造業工業發展快速,商業和工業電力消費者也越來越有興趣通過現場系統或私人購電協議購買光伏電力。由于不受ALMM清單要求的限制,光伏行業的這些細分市場能夠在2024年可能的進口組件中受益。因此,印度的光伏部署將在不同的細分市場進一步多樣化。

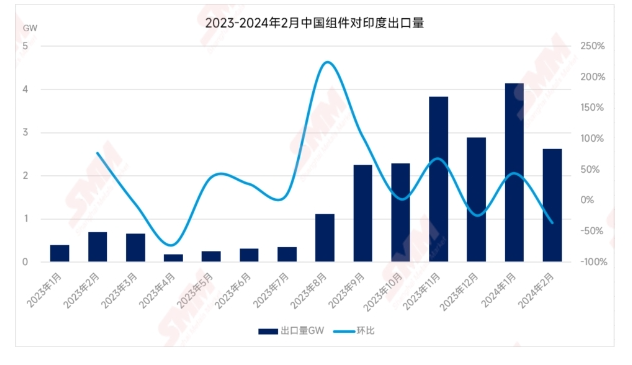

據SMM了解,2023年Q3和Q4,中國組件出口量約50.21GW和46.7GW,其中出口印度約3.7GW和9.01GW,占比7.4%和19.3%。2024年1月中國組件出口量約21.12GW,其中出口印度約4.15GW,占比19.6%。2024年2月中國組件出口量約20.91GW,其中出口印度約2.62GW,占比12.5%。然而,2023年Q1和Q2,中國組件出口印度月均僅約0.4GW。

綜上可見,自2023年4月ALMM名單暫停開始,2023年三季度至2024年初,印度對中國組件開始保持較高的拉貨能力。然而,ALMM名單的不確定性會加劇印度光伏項目開發商的觀望情緒,從2023年Q2和2024年2月的出口量可見,政策條件不明確的情況下,印度項目開發商對進口組件更偏向于保守態度。

對于當前,印度MNRE官宣4月1日重啟ALMM名單,預計4月開始印度對中國組件的進口量會出現明顯萎縮,回到月均0.5-1GW的進口水平,僅對私人項目供應為主。 ALMM名單的實施在另一方面也是印度政府保障印度本土組件價格的措施。受到進口組件低價的沖擊,印度本土制造的光伏組件由于成本原因而在價格方面缺少競爭優勢。

ALMM名單的重啟有利于印度本土光伏組件的價格恢復。但是這也將限制印度當地光伏項目開發商的采購選擇和建設成本。可見ALMM名單對于當前印度光伏市場來說是一把“雙刃劍”。對于后續走向,印度政府的政策變化是牽扯印度光伏發展的重點。

[轉載需保留出處 - 上海有色網] 印度政府官宣4月1日起正式實施ALMM名單!組件出口量恐將萎縮!【SMM分析】 https://hq.smm.cn/photovoltaic/content/102691039

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9