回首2024年光伏制造行業關鍵詞,低價、失血、虧損、掙扎……當然,幾近“失控”之時,從去年下半年以來,自上而下的調控及自律行動也頻繁展開。

截至目前,光伏組件價格是否有所回升?2025年價格走勢又將如何呢?

開年價格上漲

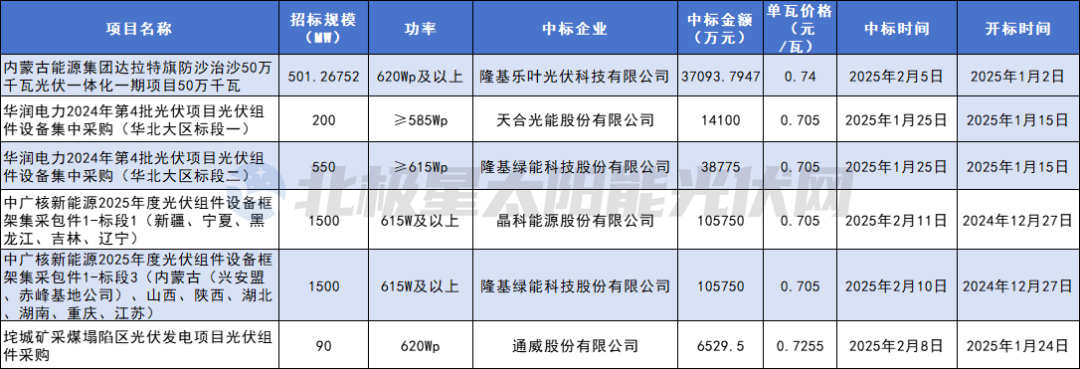

眾所周知,去年10月中旬,隨著中國光伏行業協會公布光伏主產業鏈成本亮出組件最低成本價,行業自律行動也躍至高潮。同年10月、11月、12月,中國光伏行業協會發布的光伏組件最低含稅成本分別為0.68元/W(不含運雜費)、0.69元/W(含最低必要費用)、0.692元/W(含最低必要費用)。

對此,北極星也第一時間跟蹤了2024年10月中旬至12月初定標且于10月中旬后開標的的光伏組件價格,彼時雖低價仍然存在,但挺價趨勢已現。(光伏組件0.68底線 守住了嗎?)

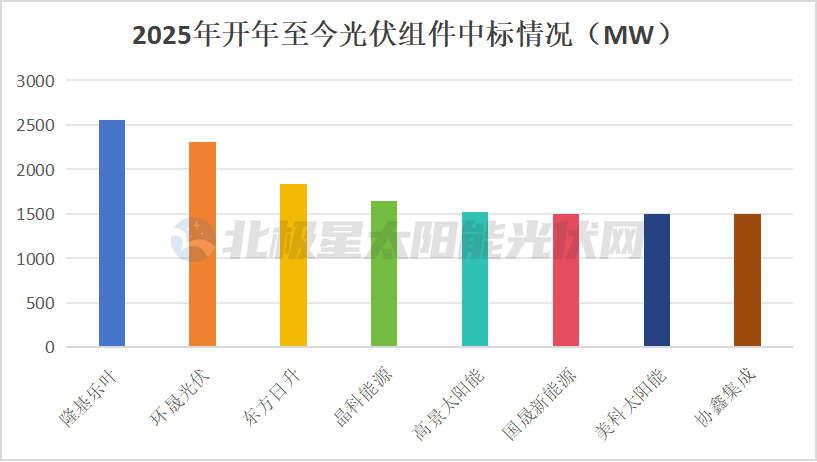

2025年,再次聚焦光伏組件招標市場,據追蹤公開項目信息,開年至今,光伏組件招標規模超30GW,定標規模約19GW。

在19GW定標規模中,可明確中標規模的占比約88%,中標量達到1500MW以上的企業包括隆基、環晟、東方日升、晶科能源等。

(圖注:僅統計中標規模1500MW以上的企業)

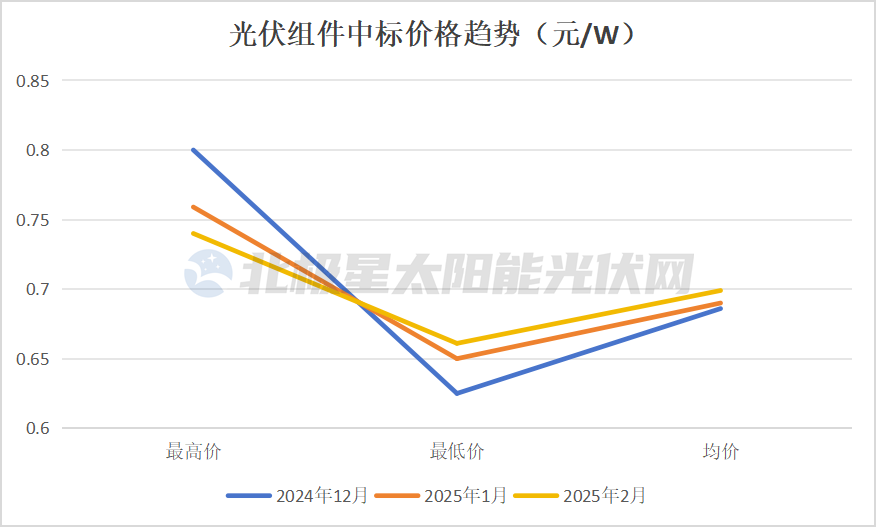

備受關注的中標價格,可以發現的是,對比去年12月,最低中標價格以及中標均價上升明顯。

特別是頭部組件企業,在今年的中標項目中,投標價格均已在0.7元/W以上。

在上周大唐集團2025—2026年度光伏組件框架采購項目開標報價中,漲價趨勢也更加顯現。如規模最大的TOPCon標段(19.5GW),44家企業參與投標,32家企業報價不低于0.692元/W,占比73%,TOP4組件企業報價均為0.705元/W。

“搶裝潮”推波助瀾

剛剛下發的新能源電價新政,無疑再為光伏組件價格上揚續上火力。

2月9日,國家發展改革委、國家能源局聯合印發《關于深化新能源上網電價市場化改革 促進新能源高質量發展的通知》,核心在于推動新能源項目上網電量全部進入電力市場,上網電價通過市場交易形成,各地應在2025年底前出臺并實施具體方案。至此,“量”、“價”雙雙變動之下,新能源項目投資邏輯也將徹底生變。

而保障新能源市場平穩過渡,電價新政引入了機制電量、機制電價,并且以2025年6月1日為節點區分為存量項目、增量項目,執行不同的機制電量、機制電價。

由此,時隔三年,光伏行業也將再次迎來“搶裝潮”。緊隨而至,多家龍頭組件企業傳出漲價3~5分/W。

值得重視的是,與往年不同,今年上半年兩波“搶裝潮”或將接連上演。

在上述電價政策中,并未明確區分集中式光伏項目、分布式光伏項目,但在“上網電量原則上全部進入電力市場”以及多省工商業分布式光伏項目入市政策已敲定的背景下,工商業分布式光伏或搶裝意愿強烈。

除5月31日之前搶“電價”外,分布式光伏項目同時還須搶“上網”。這主要源于年前下發的《分布式光伏發電開發建設管理辦法》,重要變化之一即工商業分布式光伏項目將再無全額上網特權,但1月17日已備案且于5月1日前并網投產的分布式光伏發電項目仍按原有政策執行。這也意味著分布式光伏在“5·31”搶裝潮前,將率先迎來“4·30”搶裝潮。

搶裝潮帶來的則是裝機飆升,深耕業內近十年的光伏人士或許記憶猶新,如2016年“6·30”搶裝潮,上半年即完成全年近八成目標;2017年“6·30”搶裝潮,僅6月新增裝機達到13GW,占上半年的54%,這對下游產業鏈價格形成強大支撐,光伏組件“一片難求”、開發商攜款催貨等集中上演。

但搶裝潮過后,隨著需求驟減光伏組件價格也將迎來極大挑戰,再看2016年“6·30”,搶裝潮后組件價格出現快速下跌。

(2016年下半年光伏組件價格趨勢)

此外,需要注意的是,此次搶裝潮下,光伏組件價格能否如愿上漲還面臨著產能出清的極限拉扯。有數據統計,僅1月,光伏全產業鏈已有23個項目進行公示、簽約、開工、建設等,總規模近175GW,總投資額超875億元。產能出清之艱難可見一斑。供需失衡之下,不僅光伏組件漲價難度增大,價格動蕩也將放大。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9