退役光伏組件規(guī)模的預(yù)測研究是組件回收領(lǐng)域政策研究的重要基礎(chǔ)工作。目前,光伏行業(yè)對我國的電站安裝規(guī)模、區(qū)域分布、電站運(yùn)行狀態(tài)、退役節(jié)點(diǎn)、涉及組件數(shù)量及類型等尚缺乏系統(tǒng)而清晰的認(rèn)知,行業(yè)內(nèi)機(jī)構(gòu)及企業(yè)在進(jìn)行業(yè)務(wù)規(guī)劃工作時,往往還需要引用一些海外機(jī)構(gòu)在比較久遠(yuǎn)以前所做的預(yù)測數(shù)據(jù),與我國光伏行業(yè)的實(shí)際發(fā)展情況有較大的脫節(jié),對業(yè)務(wù)規(guī)劃的指導(dǎo)性相對較弱。行業(yè)非常需要立足于我國光伏產(chǎn)業(yè)、更為接近行業(yè)真實(shí)情況的退役組件規(guī)模預(yù)測研究。

中國光伏行業(yè)協(xié)會長期關(guān)注退役組件回收規(guī)模預(yù)測的研究工作。2022年以來,在工作組的籌備階段,協(xié)會即依托相關(guān)項(xiàng)目,通過對組件回收企業(yè)、組件制造企業(yè)、電站運(yùn)營企業(yè)等單位的走訪調(diào)研,初步建立了一套綜合考慮電站退役、生產(chǎn)報廢等環(huán)節(jié)的報廢組件來源的退役組件規(guī)模預(yù)測模型。工作組成立以來,在成員單位的大力配合下,秘書處在之前的基礎(chǔ)上對相關(guān)測算模型進(jìn)行了更新。現(xiàn)將更新后的測算模型向行業(yè)公開,為行業(yè)發(fā)展盡綿薄之力。

一、常規(guī)退役情況下的組件退役及結(jié)束一次利用期規(guī)模測算模型(簡稱退役模型)

本模型主要考慮的退役組件來源為:光伏電站、組件制造企業(yè)及施工企業(yè)。光伏電站產(chǎn)生的退役組件主要是由運(yùn)營報廢組件(磕損、熱斑、背板老化等原因,包含更換后的組件在運(yùn)行后再退役)、常規(guī)退役組件(組件達(dá)到運(yùn)行壽命或電站達(dá)到運(yùn)行期限)、災(zāi)害/事故/其他原因報廢組件(洪水、臺風(fēng)、沙塵暴、政策性拆除等)、主動技改退役組件(提前退役早期低效率組件)這幾類構(gòu)成,本模型目前主要考慮確定性較強(qiáng)的運(yùn)營報廢及常規(guī)退役組件,對于技改退役等組件類型將在別的模型中專門研究。需要注意的是,對于目前的光伏電站來說,達(dá)到其運(yùn)行壽命后(當(dāng)前通常為25年),考慮將電站進(jìn)行整體退役,其中的組件整體納入退役范疇,不論是否達(dá)到組件退役年限及要求。通常來說,對于在電站運(yùn)行過程中更換的較新的組件,此部分組件的第一選擇可能并非進(jìn)行回收處理,而是尋找其二次利用的機(jī)會。因此,本模型公式實(shí)際考慮為組件退役及結(jié)束一次利用期的整體規(guī)模,以下簡稱退役。為簡化模型考慮,在各年份中僅考慮一次更換量,更換后再更換的量統(tǒng)一包含在最終整體更換組件退役規(guī)模中。

對其來自于組件制造企業(yè)的報廢組件主要為生產(chǎn)過程中因工藝缺陷報廢的組件(需要注意的是,在組件層壓之前損耗的材料通常不算在其中,組件制造企業(yè)通常會在工序中將原材料回收,該部分通常不會以報廢組件的形式流入回收企業(yè))。來自施工企業(yè)的報廢組件主要來自于電站施工的破損組件。

綜上,以退役組件容量計(jì)量,某一年度的退役組件規(guī)模可整理為:

P ——我國光伏制造企業(yè)每年的組件產(chǎn)量(GWp)。由于我國光伏組件的產(chǎn)量占全球比重達(dá)到80%以上,本數(shù)據(jù)為結(jié)合中國光伏行業(yè)協(xié)會所掌握的全球裝機(jī)需求及預(yù)測、我國組件產(chǎn)量全球占比及預(yù)測、產(chǎn)量冗余系數(shù)等數(shù)據(jù),綜合計(jì)算得出。

對于組件回收行業(yè)而言,更有價值、更為通用的計(jì)量單位,實(shí)際上并不是退役組件容量(GWp),而是退役組件質(zhì)量(萬噸),回收企業(yè)通常以萬噸計(jì)量回收處理的產(chǎn)能與產(chǎn)量。因此,如果模型需要對行業(yè)有更進(jìn)一步的指導(dǎo)意義,需要將預(yù)測退役組件容量進(jìn)一步換算成退役組件質(zhì)量。在我國光伏產(chǎn)業(yè)規(guī)模化發(fā)展的十余年間,光伏組件始終保持著高速的技術(shù)迭代,自2011年迄今主流組件已經(jīng)變更過至少三次技術(shù)類型,其單位容量對應(yīng)的質(zhì)量水平也有較大的改變,需要我們結(jié)合歷年的主流代表性組件及其市占率進(jìn)行綜合計(jì)算。

以對組件質(zhì)量影響較大的單/雙玻、電池片尺寸及電池片數(shù)量劃分,對某年度的典型組件容量和質(zhì)量計(jì)算公式可分別整理如下:

TMgsp —— 某種玻璃類型、電池片尺寸、電池片數(shù)量的典型組件的典型質(zhì)量(kg),例如雙玻72片166組件的典型質(zhì)量。其考慮內(nèi)容與典型容量類似。典型組件質(zhì)量取自主流廠家的歷史產(chǎn)品公開數(shù)據(jù)。

綜上,在獲取歷年的典型組件容量及典型組件質(zhì)量后,可以將該年度的退役組件容量轉(zhuǎn)化為退役組件質(zhì)量,公式如下:

其中,Mi為i年的退役組件質(zhì)量(萬噸)。

二、常規(guī)退役情況下的組件退役及結(jié)束一次利用期規(guī)模(簡稱退役模型)初步測算結(jié)果及分析

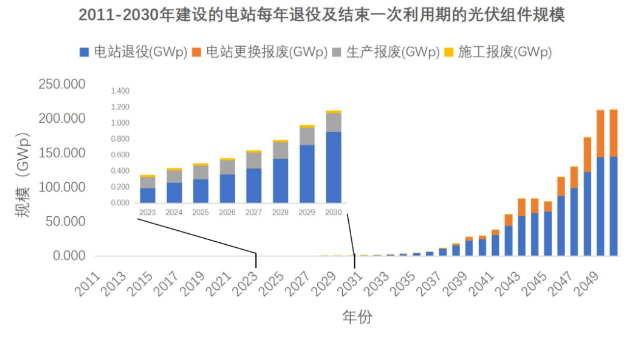

根據(jù)以上的模型公式,可以就我國2011-2030年建設(shè)電站在常規(guī)情況下組件退役情況進(jìn)行初步測算(考慮到2050年),結(jié)果如下圖。

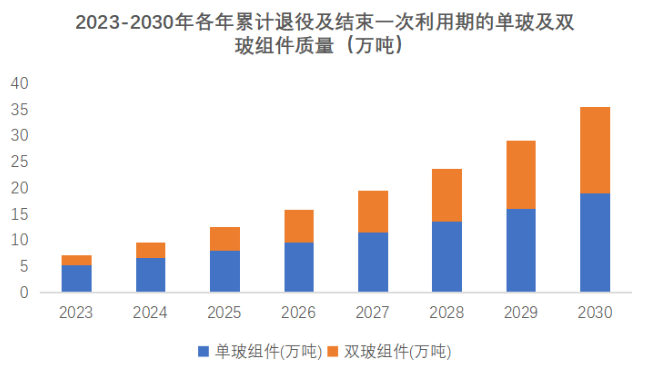

根據(jù)測算,如果僅考慮2030年以前建設(shè)的光伏電站所產(chǎn)生的退役組件,并假設(shè)之后每年新增的生產(chǎn)報廢光伏組件規(guī)模維持在2030年的水平,與我國光伏建設(shè)規(guī)模相匹配的組件退役潮的快速增長期將在2011年建設(shè)的第一批光伏電站整體退役前后到來,在2035年,我國每年的退役組件將接近4.8GWp,約合質(zhì)量29.7萬噸。2023、2025、2030年當(dāng)年度我國組件退役及結(jié)束利用期規(guī)模預(yù)計(jì)約為0.35GWp、0.50GWp、1.16GWp,折合質(zhì)量約2.04萬噸、2.88萬噸、6.38萬噸。在2023年及2025及2030年的節(jié)點(diǎn),預(yù)計(jì)全行業(yè)累計(jì)退役及結(jié)束一次利用期的組件分別為7.13萬噸、12.55萬噸、35.53萬噸。

根據(jù)模型測算,在不考慮提前進(jìn)行大規(guī)模組件技改更換的情況下,我國光伏行業(yè)的退役供應(yīng)量在2023-2030年間的年復(fù)合增長率大約為18%,已基本處于平穩(wěn)增長時期,在此期間的年均組件退役量約為0.68GW(約合3.92萬噸),相較于當(dāng)前的組件回收行業(yè)體量,仍有一定的產(chǎn)能提升空間。需要注意的是,2023-2030年期間,生產(chǎn)報廢組件的規(guī)模占比處于逐年下降的趨勢(自39%左右逐步下降至20%),但仍有一定比例,施工報廢組件的比例大約為3-8%。

根據(jù)目前行業(yè)內(nèi)組件回收企業(yè)的反饋,可回收的組件規(guī)模是遠(yuǎn)不及目前市面上大部分的預(yù)測模型的。筆者認(rèn)為,這屬于正常現(xiàn)象,因?yàn)榇蟛糠帜P汀ū灸P汀A(yù)測都是理論的上限規(guī)模,而非實(shí)際流通規(guī)模。實(shí)際上,行業(yè)內(nèi)目前可流通的退役組件,有相當(dāng)部分集中于生產(chǎn)報廢、施工報廢及民營企業(yè)投資的電站等非國有資產(chǎn)來源退役組件,除去已經(jīng)被處理的部分,其中還有相當(dāng)一部分掌握在中間商環(huán)節(jié)(其中還有相當(dāng)一部分為面向二次利用,而非直接處理),對比全行業(yè)不少于10萬噸的回收處理產(chǎn)能,自然顯得“僧多粥少”,一定程度上也推高了回收組件的價格。而退役組件規(guī)模的主要來源——電站退役組件,由于涉及國有資產(chǎn)流轉(zhuǎn)的相關(guān)政策規(guī)定,目前還難以大規(guī)模釋放到市場中。對于當(dāng)前階段的組件回收企業(yè),除來自電站的貨源外,從組件生產(chǎn)廠家穩(wěn)定性獲取生產(chǎn)報廢組件仍具有重要意義。

此外,隨著近年來雙玻組件占比的提高,預(yù)計(jì)在未來的年份中,處理的回收組件中雙玻組件的比例將會持續(xù)增加。根據(jù)模型測算,截止到2023年,累計(jì)退役的單玻組件約5.2萬噸,雙玻組件約1.9萬噸;到2030年,預(yù)計(jì)退役單玻組件19.1萬噸,雙玻組件16.4萬噸。由于單玻組件及雙玻組件對部分回收廠家來說,其物理法處理工藝有所不同,建議相關(guān)企業(yè)關(guān)注這方面的變化,做好相應(yīng)布局。

三、模型后續(xù)優(yōu)化方向

基于當(dāng)前的組件回收行業(yè)現(xiàn)狀,建議在后續(xù)的模型優(yōu)化、更新中,對以下因素加以考慮:

長期以來,基于光伏電站主動技改的老舊組件更換被認(rèn)為是當(dāng)前基礎(chǔ)上,退役組件回收來源的第一大增量。但在實(shí)際的電站運(yùn)營中,由于經(jīng)濟(jì)性的缺失,大規(guī)模技改落地困難較大,業(yè)內(nèi)已發(fā)生的大多數(shù)技改也是基于組件損壞或小規(guī)模試點(diǎn)的情況下進(jìn)行的。作為能夠深刻影響行業(yè)的重要增量來源,有必要對電站主動技改帶來的退役組件規(guī)模潛力進(jìn)行進(jìn)一步的研究。

作為組件回收領(lǐng)域的決策支撐及政策建議單位,中國光伏行業(yè)協(xié)會在政策性主動技改方面做過大量基礎(chǔ)性研究工作;后續(xù)的相關(guān)工作將由光伏組件回收工作組承擔(dān)。工作組將在充分參考行業(yè)意見后,推出政策性主動技改情況下,我國退役組件規(guī)模預(yù)測的測算模型。

不可抗力導(dǎo)致的組件更換情況在近年來時有發(fā)生,主要包括因自然災(zāi)害(沙塵暴、臺風(fēng)、洪水、地震等)、意外災(zāi)禍(戰(zhàn)爭、火災(zāi)等)、政策原因(如涉及土地政策導(dǎo)致的政策性拆除等)等。不可抗力組件更換情況屬于偶發(fā)性事件,難以用確定性的方法進(jìn)行預(yù)測;但一旦發(fā)生,往往涉及較短時間內(nèi)較大規(guī)模的組件更換,為行業(yè)內(nèi)的組件回收處理供需關(guān)系帶來突發(fā)性影響。因此,有必要在行業(yè)內(nèi)積累一定相關(guān)信息后,綜合性考慮其概率及帶來的影響。目前在既有電站的實(shí)際運(yùn)行情況中,可重點(diǎn)關(guān)注西北地區(qū)的極端天氣帶來的影響,以及近年來涉林、草、水等土地政策帶來的電站拆除的影響。

如上文所述,退役組件理論規(guī)模及流通規(guī)模目前的關(guān)聯(lián)較為微弱,需要通過進(jìn)一步的流通比例研究以明確實(shí)際的退役組件供應(yīng)量。在流通比例方面,可重點(diǎn)關(guān)注以下情況帶來的影響:

1、歷史待回收組件的積累情況。據(jù)了解,在我國光伏電站的建設(shè)過程中,早期“金太陽”、“光伏扶貧”及戶用光伏建設(shè)等項(xiàng)目中均存在一定比例的光伏組件以次充好、施工不當(dāng)?shù)默F(xiàn)象,造成組件提早退役。該部分退役組件的集中回收可能會給行業(yè)供給帶來一個小高峰,但具體影響還有待進(jìn)一步探究;

2、國有電站資產(chǎn)退役組件流通比例。一方面,受政策限制的國有電站資產(chǎn)退役組件(包含電站退役組件,及小EPC建設(shè)模式的施工報廢組件等)的比例總體有待進(jìn)一步探究;另一方面,一旦政策限制解除,該部分待回收組件集中投入市場,給行業(yè)供需帶來的影響有待進(jìn)一步探究;

3、退役組件面向二次利用的大致情況。據(jù)了解,目前具備二次利用條件的組件主要為外觀相對完好、運(yùn)行年限較短、發(fā)電性能相對完好的組件,主要來源于電站拆除(政策性拆除、分布式光伏屋頂更換等)、主動技改試點(diǎn)、非致命性影響自然災(zāi)害(如浸水組件)等。隨著組件二次利用標(biāo)準(zhǔn)規(guī)范的逐漸完善,對二次利用組件供給規(guī)模的研究需要逐步提上日程。

4、其他退役組件來源。典型如行業(yè)內(nèi)的檢測機(jī)構(gòu)多年來所積累的測試組件等,其具體情況可進(jìn)行進(jìn)一步的探究。

2010年以前,我國的光伏行業(yè)尚處于“星星之火”狀態(tài),集中式方面以二十一世紀(jì)初“光明工程”等項(xiàng)目為主,第一批“特許權(quán)”光伏電站剛剛落地;分布式方面,第一批“金太陽”工程剛剛開建,其余項(xiàng)目零散地分布在一些離網(wǎng)(包含廣泛分布的太陽能路燈)、戶用、科研項(xiàng)目上,歷經(jīng)歲月變遷,難言現(xiàn)狀如何。但,這些早期項(xiàng)目所采用的光伏組件,屬于達(dá)到批量自然退役條件的組件,對退役組件規(guī)模會有一定的影響。

光伏組件回收工作組也將持續(xù)跟進(jìn)行業(yè)發(fā)展情況,保持對有關(guān)預(yù)測模型的更新。歡迎對此項(xiàng)工作感興趣、愿意共同推進(jìn)(如提供行業(yè)實(shí)際運(yùn)行情況、共同探討參數(shù)設(shè)置等)的單位聯(lián)系工作組秘書處,聯(lián)系方式:白樺林(010-68207669)/王青(010-68200744),或發(fā)送郵件至hangyebu@chinapv.org.cn。

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

- 《中國可再生能源綠色電力證書百問百答(2025 年版)》發(fā)布

- 3 月 24 - 28 日全國碳市場成交數(shù)據(jù)及價格行情

- 我國首個系統(tǒng)性產(chǎn)品碳標(biāo)識認(rèn)證制度文件發(fā)布,助力綠色轉(zhuǎn)型

- 日韓跨境碳出口計(jì)劃引爭議,CCS 技術(shù)面臨多方質(zhì)疑

- 英國發(fā)布《海運(yùn)脫碳戰(zhàn)略》,設(shè)定航運(yùn)減排目標(biāo)

- 無錫市零碳園區(qū)建設(shè)三年行動方案(2025—2027 年)

- 多系統(tǒng)供應(yīng)鏈凈零排放的挑戰(zhàn)與應(yīng)對策略

- 天津開展 2024 年度碳排放管理工作,推進(jìn)相關(guān)企業(yè)報告核查與履約

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9