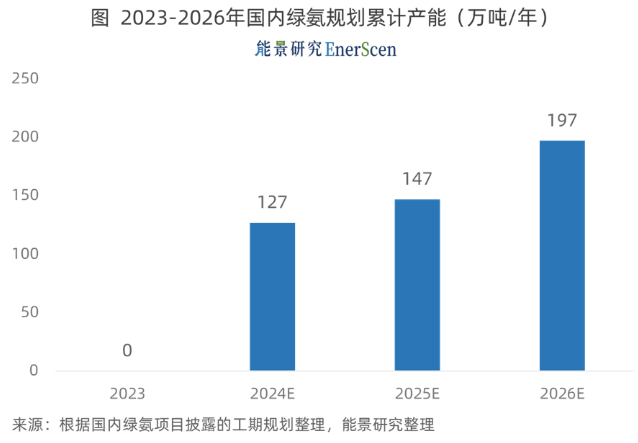

在我國,綠氨已成為可再生能源制氫項目的主流下游配套場景之一。隨著內蒙、東北等省份的氫氨一體化項目相繼開始動工,按照各項目工期規劃,到2024年國內綠氨年產能將實現從零到百萬噸的突躍式提升。

能景研究根據國內已披露的綠氨項目的建設規劃,對2024年之后的國內綠氨生產格局進行了分析,以供行業參考。

01

綠氨項目將集中建成,2024年規劃建成產能達127萬噸/年

據能景研究統計,國內已公開的綠氨項目總共約90項(含建成、在建、及規劃階段),累計投資金額達到約2470億元。其中已披露的綠氨產能累計達到了1310萬噸/年,達到同期國內傳統合成氨產能存量的2成左右。

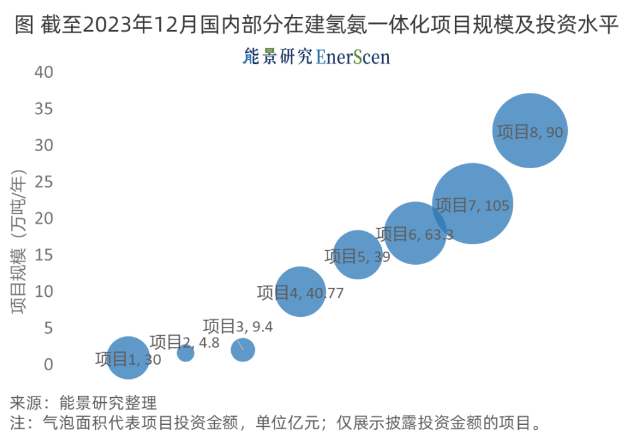

截至2023年12月,國內已開工綠氨項目有13項。據能景研究統計,截至2023年12月,國內尚還沒有綠氨項目建成,13項在建項目對應已披露綠氨產能約79萬噸/年,累計投資金額超過860億元。其中以中小型項目為主,多在20萬噸/年產能以下,如1.6萬噸/年的中能建張掖綠氫合成氨一體化示范項目。

截至2023年12月,國內處于規劃階段的綠氨項目有77項。據能景研究統計,77項規劃階段的項目中已披露綠氨產能約1231萬噸/年,累計投資金額約1610億元。其中,已披露規模的項目中約有5成項目低于20萬噸/年,5成處于20萬噸-50萬噸年產能之間。

到2024年,國內綠氨產能將集中落地。據能景研究統計,共有16項綠氨項目計劃將在2024年建成,對應披露產能達到約127萬噸/年。到2026年,規劃建成產能將接近200萬噸/年。

02

產能將集中在各大風電光伏基地,到2024年形成2大綠氨中心

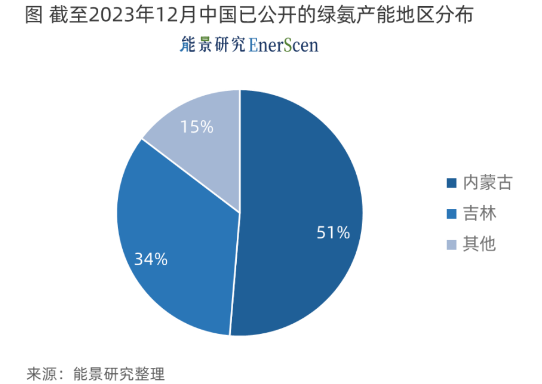

據能景研究統計,已公開的綠氨項目中9成集中在華北與西北。其中5成分布在內蒙古,綠氨規劃產能超過670萬噸/年;3成分布在吉林,綠氨規劃產能近450萬噸/年。

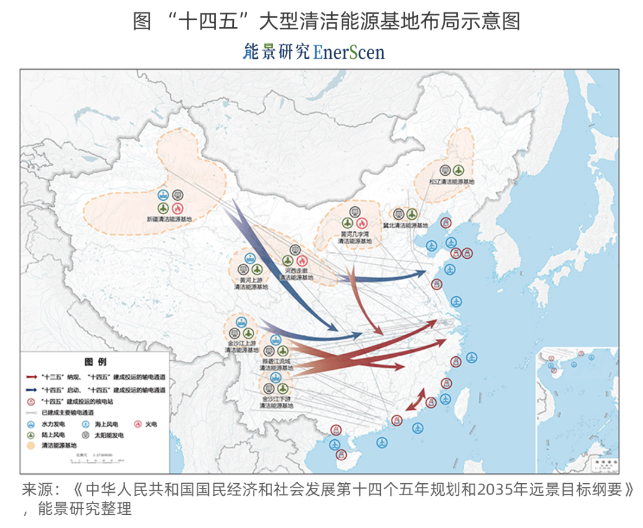

截至2023年12月,國內已開工綠氨項目中,以吉林省開工規模最大。吉林省已開工的綠氫項目規模達到40萬噸/年,占總開工項目規模的近52%。其中,吉林綠氨項目開工地點以松原、大安兩市為核心,均處于“十四五規劃”中劃定的八大清潔能源基地之一的松遼清潔能源基地。

截至2023年12月,國內規劃階段的綠氨項目中,以內蒙古自治區規劃規模最大。內蒙古規劃中的綠氨項目儲備規模達到約636萬噸/年,約占全國規劃規模的52%。其中,內蒙古綠氨項目規劃以鄂爾多斯、赤峰、通遼等市為核心,分別位于八大清潔能源基地中的黃河幾字灣、冀北、松遼清潔能源基地。

到2024年,國內將最先在黃河幾字灣、松遼形成2大綠氨產能中心。按各項目建設規劃,到2024年黃河幾字灣清潔能源基地將形成54萬噸/年產能,松遼基地形成40萬噸/年產能,兩地合計占到2024年總規劃產能的近7成。

03

業主單位以電力企業為主,氫氨一體化是主要開展模式

從綠氨項目業主單位來看,已公開的綠氨項目中,項目業主單位按照主業特點主要可分為2大類。

一是電力及裝備類企業。如國電投、中能建等電力業務為主的國央企,以及遠景、明陽等新能源電力領域企業。這類企業以發電運營、清潔能源裝備制造等為主,煤化工、煉化等工業項目資源較少。

在選擇綠氫消納場景時,電力及裝備類企業會更多考慮綠氨,項目開發地點偏向大型風電光伏基地,項目建設多采用氫氨一體化項目模式。相應地,這類企業也是綠氨項目主要推動者,截至2023年12月已開工綠氨項目中,全部為電力及裝備類企業。

二是能源化工類企業。如中石化、國家能源集團等能源及化工央企,以及寶豐等化工企業。這類企業擁有煤化工、石油煉化等多種用氫場景。

在選擇綠氫消納場景時,能源化工類企業更傾向于既有化工業務的低碳升級,項目開發地點偏向油氣及煤炭資源中心,項目建設時多考慮綠氨與甲醇等的綜合生產模式。目前,能源化工類企業的綠氨項目多處于規劃階段。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9