燕七

來源:北極星太陽能光伏網

2024 年光伏逆變器市場動態及未來變局

2024年,與失血嚴重、內卷加劇的光伏主產業鏈相比,逆變器企業相對受市場波動較小。據北極星統計,逆變器業務營收占比過半的十家主流逆變器企業,在2024年前三季度普遍實現了盈利。

反觀海外市場,多個頭部逆變器企業業績持續低迷,并在2024年頻繁公布裁員計劃。交織上演的也有昔日巨頭重返賽場、擴產不斷。

一系列變動之下,2025年光伏逆變器市場或再迎變局。

一、海外三巨頭裁員動作不斷

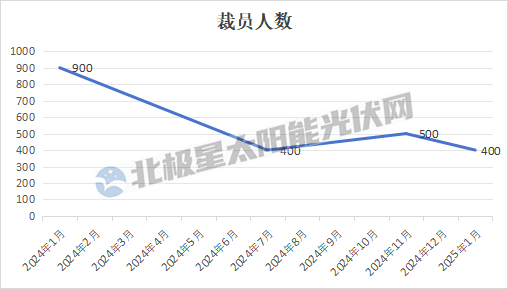

美國光伏逆變器制造商SolarEdge在2025年1月6日表示,將在全球范圍內裁員400人,來應對整個行業的低迷。本次裁員預計可以節省約900萬至1100萬美元的開支。

據統計,這已經是SolarEdge過去一年來第四次裁員,目前SolarEdge已累計裁員2200人。

財務報告顯示,2024年第三季度,SolarEdge的GAAP凈虧損為12.1億美元。受業績低迷影響,SolarEdge在2024年11月份宣布將關閉儲能業務,將重心轉向太陽能業務。

同樣實施裁員措施的還有美國微逆龍頭Enphase Energy。2024年11月8日,Enphase Energy宣布正著手進行一項重組計劃,其中包括裁減約500名員工和承包商,并裁撤在墨西哥的部分業務,同時削減成本、提高效率,預計裁員將在今年上半年完成。

而據報道,早在2023年12月,Enphase Energy已宣布在全球裁員10%。

多年連續進入全球逆變器出貨TOP 10榜單的德國逆變器巨頭SMA Solar也陷入困境。2024年11月14日,SMA Solar宣布,將在全球裁員1100人,其中三分之二為德國員工。同時,SMA Solar預計2024年度的總體虧損(EBIT)為5000萬至1億歐元。

而就在此前9月份,SMA Solar宣布了重組轉型計劃,以應對“動蕩”市場環境。重組和轉型計劃圍繞優化公司的成本結構、調整組織和運營結構、重新定位市場戰略三方面展開。

二、老牌企業卷土重來

在上述三巨頭被業績低迷陰霾籠罩之際,卻有昔日逆變器“老兵”重返戰場。

2024年12月,ABB宣布已簽署協議,將從西門子歌美颯手中收購電力電子業務。據了解,ABB正在收購的產品包括風能轉換器、工業電池儲能系統(BESS)和公用事業規模的太陽能逆變器。

這意味著,闊別逆變器領域4年之后,ABB或重振逆變器業務。

據了解,ABB在2013年以10億美元收購了全球第二大光伏逆變器制造商Power-One,自此ABB開啟了全球光伏領航之路。2018年,據伍德麥肯茲統計,ABB光伏逆變器出貨量位居全球第五。

隨著逆變器業務營收下降,ABB萌生退意。2020年3月,ABB完成光伏逆變器業務的剝離,正式退出逆變器業務。

同樣重返賽場的還有西門子。

2009年,西門子收購了Archimede Solar Energy和Solel Solar Systems等企業,成立了光伏業務部門。令人始料不及的是,在接下來幾年西門子的光伏業務處于虧損狀態。2013年,西門子宣布退出逆變器業務。

而在2019年,西門子“卷土重來”,收購了Kaco的逆變器業務。收購時,Kaco已經在威斯康星州基諾沙工廠生產逆變器。

2023年,西門子計劃在美國增加制造產能,并從2024年開始,生產服務美國市場公用事業項目的碳化硅光伏逆變器,產能為800MW。

另據媒體報道,國外企業Summit Ridge近期宣布與西門子達成供應協議,從2025年一季度開始,西門子將在Summit Ridge位于伊利諾伊州和弗吉尼亞州的項目中供應1000臺逆變器。

三、變局前奏

在光伏行業發展的數十年里,海外逆變器品牌曾一度占據全球主導地位。直至2019年前后,艾默生、通用電氣、博世、施耐德以及ABB等老牌企業陸續退出逆變器業務。與之相對的是,中國光伏逆變器企業憑借產品、成本等優勢市占率迅速提升。

經過多年的發展,全球光伏逆變器格局迎來重大轉變。根據伍德麥肯茲《全球光伏逆變器和組件級電力電子產品市場份額2024》),2023年全球光伏逆變器出貨量排名前十的企業市占率達到81%。其中,中國光伏逆變器企業占據9個席位,海外企業僅剩SMA Solar一家。

2024年以來,海外老牌逆變器巨頭重返戰場,在昔日品牌影響力的加持下,企業競爭將進一步加劇。

而各地陸續出臺扶持本土制造的政策,進一步吸引企業擴產,甚至出現一邊虧損、一邊擴產的情況,讓局面更為混亂。例如,西班牙逆變器制造商Power Electronics在其2024-2027年的戰略計劃中表示,計劃投資3億歐元擴大其在西班牙和美國的逆變器產能,并指出到2026年將在美國增加20GW以上的制造能力;日本工業集團TMEIC Corporation也在2024年宣布,計劃在美國建立一家集中式光伏逆變器工廠,規劃初始年產能為9GW。

此外,傳統光伏市場需求增長減緩、新興市場的崛起,也將逆變器帶入更深層的全球化競爭。如中東市場、東南亞市場的光伏需求增長顯著,南非市場在限電背景下,光儲系統成為剛需;巴西市場在利率下行的帶動下光伏需求有望增加……對此,逆變器企業需要更多的出海模式,避免藍海變紅海。

產能過剩同樣值得重視,2024年歐洲光伏市場在高庫存、電價下滑等影響下,導致個別逆變器企業業績下滑甚至虧損。結合此前多家企業的擴產規劃,逆變器企業需警惕產能過剩帶來的供需失衡。另外,在光儲一體化趨勢影響下,逆變器企業的競爭也由光伏行業擴大至光儲行業,甚至吸引更多電氣企業入局。

另一方面,在光儲一體化趨勢影響下,逆變器企業的競爭也將由光伏行業擴大至光儲行業,甚至吸引更多電氣企業入局。

種種因素影響下,光伏逆變器新一輪洗牌即將拉開序幕,變局之下,中國逆變器企業又將如何發揮優勢,迎接機遇與挑戰?北極星將持續關注。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

相關文章:

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9