任澤平

來源:于澤平宏觀

中國(guó)新能源車企十強(qiáng)榜

文:任澤平團(tuán)隊(duì)

2023年將注定載入中國(guó)汽車發(fā)展史,新能源汽車產(chǎn)業(yè)飛速發(fā)展,“新三樣”替代“老三樣”成為新出口潮流,自主品牌開啟出海大時(shí)代。

同時(shí),行業(yè)也在大變局、不斷洗牌:華為、小米加入戰(zhàn)局,新勢(shì)力車企有的突破式爆發(fā)、有的困境反轉(zhuǎn)、也有的黯然離場(chǎng)。傳統(tǒng)車企中有的轉(zhuǎn)型加速、嘗試高端化破局。

2024年,車企角逐進(jìn)入“戰(zhàn)國(guó)時(shí)代”,逐鹿中原。各大車企角逐的5大戰(zhàn)略重點(diǎn)是“五拼”:

1、拼誰能抓住智能駕駛新機(jī)遇。尤其是智能駕駛政策突破,未來能引領(lǐng)智能駕駛新生態(tài)的企業(yè)有大機(jī)會(huì)。

2、拼技術(shù)效率和合作效率。技術(shù)效率:比如高壓快充平臺(tái)快速發(fā)展。合作效率:比如部分車企之間形成聯(lián)動(dòng)效應(yīng),1+1>2,車企之間合作換電基礎(chǔ)設(shè)施建設(shè)、和外資車企反向合資、和數(shù)據(jù)平臺(tái)企業(yè)合作、和有智能駕駛技術(shù)的企業(yè)合作等。

3、拼誰能留住用戶的信任、引發(fā)情感共鳴。新能源汽車行業(yè)正加速轉(zhuǎn)向以用戶體驗(yàn)為競(jìng)爭(zhēng)核心,價(jià)值戰(zhàn)的意義超越價(jià)格戰(zhàn)。無論是蔚來造手機(jī)、小米造車,本質(zhì)上都是為了更深刻鎖定用戶需求,最大程度提供便利。

4、拼誰能做高端化、誰能出海做全球市場(chǎng)。一方面,埃安、長(zhǎng)安、奇瑞等都在不斷推出更高端車型,另一方面,比亞迪、吉利都在積極布局汽車出海,用行動(dòng)證明中國(guó)新能源汽車會(huì)引領(lǐng)全球產(chǎn)業(yè)發(fā)展。

5、拼突破規(guī)模瓶頸、車型盈利、持續(xù)投入能力。2024年新能源賽道進(jìn)入下半場(chǎng),對(duì)前沿技術(shù)研發(fā)和車型創(chuàng)新投入要求更高,重視規(guī)模效應(yīng)、降本增效、維持較高的毛利率是車企可持續(xù)發(fā)展的先決條件。

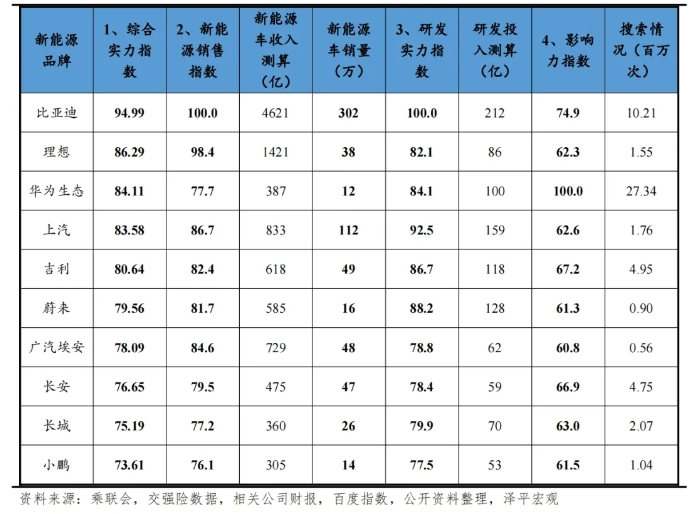

2024年,中國(guó)新能源第一梯隊(duì)車企新格局正在成型:1家龍頭電動(dòng)車企(比亞迪)+1家“新生態(tài)”車企(華為)+3家新勢(shì)力車企(蔚來、理想、小鵬)+5家轉(zhuǎn)型車企(廣汽埃安、上汽、長(zhǎng)安、長(zhǎng)城、吉利)。同時(shí),也要密切關(guān)注未來的造車新秀企業(yè)。

1、以華為、小米為代表的科技大廠新生態(tài)造車,加速智能化時(shí)代到來

“新生態(tài)”車企:華為和小米,2023年在新能源車賽道有大突破和大布局。區(qū)別于新勢(shì)力車企的是,兩家企業(yè)都擁有豐富的智能移動(dòng)設(shè)備研發(fā)、銷售、供應(yīng)鏈經(jīng)驗(yàn),積累了海量生態(tài)圈群體,并且對(duì)C端用戶的深層次需求更具洞察力。

1)華為——新能源時(shí)代的博世。

2023年,將智能駕駛、鴻蒙座艙等汽車相關(guān)的核心技術(shù)放在新公司,和傳統(tǒng)車企廣泛攢局、合作,發(fā)布造車生態(tài)“英雄帖”,華為以“不造車,做新時(shí)代的博世”為目標(biāo),致力于打造華為汽車生態(tài)。

2023年是華為在新能源汽車領(lǐng)域大舉突破的一年。在8月Mate60回歸后,12月初宣布將車BU獨(dú)立成新公司,旨在創(chuàng)建一個(gè)由汽車產(chǎn)業(yè)共同參與的電動(dòng)化智能化開放平臺(tái)。華為汽車產(chǎn)業(yè)鏈上新品迭出,從年初至今發(fā)布的多款車型,引起市場(chǎng)熱烈關(guān)注,問界M7在12月銷量增至2萬多臺(tái),M9大定更是在一日內(nèi)突破2萬臺(tái)。此外,還有華為和奇瑞汽車合作推出的智界S7上市。

華為造車生態(tài)在2023年發(fā)生結(jié)構(gòu)轉(zhuǎn)變,更集中、更專業(yè)、更專注。從過去參與汽車產(chǎn)業(yè)的三種模式:一級(jí)供應(yīng)商模式、Huawei Inside模式、智選車模式,轉(zhuǎn)變?yōu)楦鼘W⒌哪J健獙?shí)質(zhì)上是“鴻蒙智行生態(tài)+車BU賦能”的統(tǒng)一生態(tài)。鴻蒙智選目前以問界與智界兩大品牌為主,阿維塔品牌作為長(zhǎng)安參與HI模式的外延,更有可能成為車BU獨(dú)立后和長(zhǎng)安等企業(yè)合資的組成部分。賽力斯、奇瑞、江淮、北汽等車企也收到了車BU開放股權(quán)邀請(qǐng)。

隨著華為造車模式探索成熟、生態(tài)布局完善、以及系統(tǒng)用戶的拓寬,我們可能會(huì)預(yù)見:未來更多的中國(guó)車企和核心供應(yīng)商加入其構(gòu)建的汽車產(chǎn)業(yè)新生態(tài)。

2)小米造車——2024年最值得關(guān)注的一匹黑馬。

小米入局造車,補(bǔ)齊“人車家”生態(tài)的最后一塊拼圖。小米在2023年12月底發(fā)布第一款車型SU7,標(biāo)志著小米從手機(jī)業(yè)務(wù)擴(kuò)向智能家居后,進(jìn)一步在生活出行領(lǐng)域布局完善。未來汽車的智能進(jìn)化邏輯將大升級(jí),從插件邏輯變成了生態(tài)邏輯,小米定義的智能汽車,不再是傳統(tǒng)地將智能化去視作升級(jí)的一種插件,堆疊算力和智能應(yīng)用,而是把汽車作為原生的智能生態(tài)節(jié)點(diǎn),實(shí)現(xiàn)設(shè)備互聯(lián)互通,融入更大的全場(chǎng)景智能生態(tài),連接移動(dòng)設(shè)備和家庭智能設(shè)備,鏈接人、車和家。

小米龐大用戶基礎(chǔ)和渠道力,為造車構(gòu)筑護(hù)城河。不同于傳統(tǒng)思路,小米造車并未剝離新設(shè)汽車品牌,而是延續(xù)了小米Logo。這樣做的優(yōu)勢(shì):一是在于小米手機(jī)的用戶基礎(chǔ)龐大,消費(fèi)者從認(rèn)知到購(gòu)置小米汽車的綜合成本較低。二是小米布局廣泛的線下手機(jī)門店也能與汽車終端渠道結(jié)合,減少汽車業(yè)務(wù)的銷售成本。

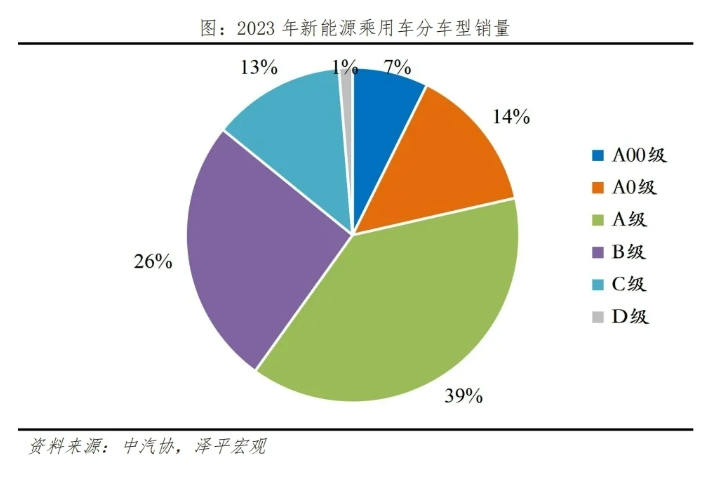

但是,小米出戰(zhàn)汽車市場(chǎng),能否全勝?問題和焦點(diǎn)在于市場(chǎng)定位、營(yíng)銷打法以及產(chǎn)品體系。小米的首款車定價(jià)廣受關(guān)注。當(dāng)前新能源車主要競(jìng)爭(zhēng)集中在A級(jí)車,占新能源乘用車份額的38.5%,而小米SU7作為一款C級(jí)車,定位屬于用戶基礎(chǔ)較小的中高端市場(chǎng)。采取傳統(tǒng)的定價(jià)策略勢(shì)必會(huì)出現(xiàn)預(yù)期偏差,如何去平衡銷量、利潤(rùn)、品牌去對(duì)第一款車進(jìn)行定價(jià)?以及后續(xù)推出何種車型打造不同定位的系列組合、進(jìn)而去打造規(guī)模優(yōu)勢(shì)?或許是小米的首要課題。

2、新勢(shì)力出現(xiàn)分化,洗牌絕處逢生

1)理想汽車——憑借增程率先盈利

2023年理想汽車戰(zhàn)績(jī)顯著。2023年全年共交付37.6萬輛,同比增長(zhǎng)182%。同時(shí)理想也是第一家月銷量突破5萬的新勢(shì)力車企。憑借精準(zhǔn)的細(xì)分市場(chǎng)定位和品牌塑造,理想深耕增程式SUV市場(chǎng),其L7/8/9新車型拓寬產(chǎn)品線,L7車型2023年總銷量13.54萬,達(dá)成30萬-40萬SUV銷量第一。

理想盈利,成為新勢(shì)力“跑出來”的暫時(shí)龍頭。通過精簡(jiǎn)SKU和極致項(xiàng)目流程管理,在2023年一季度首次實(shí)現(xiàn)盈利,凈利潤(rùn)1.35億美元,三季度毛利率維持行業(yè)第一,高達(dá)21.6%,凈利潤(rùn)達(dá)成8.4億美元,同比增長(zhǎng)366%。

理想汽車的智能駕駛領(lǐng)域投入,相較于其他新勢(shì)力車企或許存在一定差距。2023年底,理想汽車完成AD Max城市NOA(自動(dòng)輔助駕駛導(dǎo)航)全國(guó)100個(gè)城市覆蓋,未來繼續(xù)逐步發(fā)展。

未來純電技術(shù)大突破,增程式是否是全市場(chǎng)的過渡路線?理想汽車下重注增程式路線,因此對(duì)于未來的技術(shù)大變革趨勢(shì),他會(huì)去如何應(yīng)對(duì)?需要持續(xù)關(guān)注。隨著800V快充平臺(tái)普及以及購(gòu)置稅新規(guī)對(duì)插混車型的要求進(jìn)一步提高,市場(chǎng)對(duì)于純電動(dòng)駕駛的里程焦慮在緩解,“油電同感”成為電池技術(shù)發(fā)展的大趨勢(shì),以增程式立足市場(chǎng)的車企,或需要在電池升級(jí)迭代和純電化轉(zhuǎn)型路線上進(jìn)行抉擇。

2)蔚來汽車—純電動(dòng)高端化標(biāo)桿

2023年,蔚來無論是充電基礎(chǔ)設(shè)施、Nio phone手機(jī)布局、還是整車交付量都有顯著進(jìn)展。全年交付16萬輛,同比增長(zhǎng)30.7%,在上海豪車市場(chǎng)銷量超越BBA。同時(shí),1000座換電站建設(shè)目標(biāo)也在年內(nèi)達(dá)成,換電基礎(chǔ)設(shè)施布局完善:有超過2000多座的換電站,超過1.6萬根充電樁。在智能化方面也正式發(fā)布了全域操作系統(tǒng)天樞和首款自研芯片產(chǎn)品。下半年發(fā)布NIO Phone成為“人車機(jī)”生態(tài)構(gòu)建的首位探索者。12月底蔚來發(fā)布行政旗艦轎車ET9,定價(jià)80萬元,向商務(wù)用車領(lǐng)域拓展。

換電基礎(chǔ)設(shè)施布局完善,但也為其帶來挑戰(zhàn)。蔚來的財(cái)務(wù)狀況仍有待改善。2023年三季報(bào)實(shí)現(xiàn)營(yíng)收53.6億美元,實(shí)現(xiàn)增長(zhǎng)16%,但凈利潤(rùn)為﹣21.7億美元,虧損擴(kuò)大78.5%,拖累其在換電服務(wù)和電池研發(fā)上的投入。實(shí)現(xiàn)盈虧平衡依然是蔚來2024的首要目標(biāo),持續(xù)專注于提高市場(chǎng)份額是關(guān)鍵,進(jìn)一步優(yōu)化業(yè)務(wù)結(jié)構(gòu)是必然之舉。

我們也看到,不管是前沿造車、布局換電站,還是自研電池、研發(fā)手機(jī)都屬于需要重資產(chǎn)投入的領(lǐng)域,競(jìng)爭(zhēng)也足夠激烈。2023年11月底蔚來和吉利就換電等領(lǐng)域開展戰(zhàn)略合作。未來的蔚來,換電模式的朋友圈會(huì)越來越大,保持在高端市場(chǎng)品牌優(yōu)勢(shì)的同時(shí)也減輕自身運(yùn)營(yíng)負(fù)擔(dān),同時(shí)換電朋友圈也進(jìn)一步鞏固其自身護(hù)城河。

3)小鵬汽車——智能駕駛時(shí)代值得期待

2023年小鵬汽車?yán)Ь撤崔D(zhuǎn)。全年交付14.2萬輛,同比增長(zhǎng)17%。在一季度交付下降45.9%的困境下,小鵬汽車對(duì)營(yíng)銷體系進(jìn)行了快速調(diào)整與變革,最終實(shí)現(xiàn)了全年正增長(zhǎng)。小鵬的主要挑戰(zhàn)在于扭轉(zhuǎn)毛利率,2023年三季度毛利率為﹣2.03%,低于同期行業(yè)均值9.7%,重視成本控制是2024年小鵬的核心課題。

小鵬的優(yōu)勢(shì)在于其自動(dòng)駕駛和人工智能技術(shù),他不僅是一家車企,更是一家“AI+制造”公司。隨著智能化時(shí)代加速到來,未來小鵬汽車的優(yōu)勢(shì)也將加速凸顯。接連發(fā)布雙足機(jī)器人和分體式飛行汽車科技產(chǎn)品也是其技術(shù)實(shí)力的背書,在人工智能席卷行業(yè)的背景下勢(shì)必發(fā)揮更多潛力。2024年小鵬提出的智能駕駛目標(biāo)是“輕地圖、全場(chǎng)景、輕雷達(dá)”,2023年底小鵬完成了在全國(guó)52城無圖城市導(dǎo)航輔助駕駛功能的布局與應(yīng)用,成為行業(yè)內(nèi)城市智駕全量開放數(shù)第一的車企。實(shí)現(xiàn)NGP(智能導(dǎo)航輔助駕駛)廣泛覆蓋,也是檢驗(yàn)全場(chǎng)景智駕并拓寬L4上路的必經(jīng)之路。

新能源戰(zhàn)國(guó)時(shí)代、合縱連橫,合作似乎是新能源車企繞不開的命題。2023年,小鵬汽車也加速了外部合作。

一是7月大眾向小鵬增資7億美元,雙方共同開發(fā)電動(dòng)車型,標(biāo)志著中國(guó)車企實(shí)力得到歐洲認(rèn)可,新能源“反向合資”的開啟。

二是收購(gòu)滴滴智能汽車開發(fā)業(yè)務(wù),和滴滴聯(lián)合布局,計(jì)劃全新推出15萬級(jí)別的A級(jí)智能電動(dòng)汽車,預(yù)計(jì)2024年量產(chǎn)。2024年初小鵬推出高端車型X9,用全面創(chuàng)新的XOS天璣系統(tǒng)和智駕設(shè)計(jì)開拓純電MPV賽道,也將開拓其新一年的新增長(zhǎng)曲線。

總的而言,對(duì)于蔚小理這三家車企而言,2023年或是戰(zhàn)績(jī)大有突破、或是全生態(tài)布局有所收獲、或是進(jìn)一步鞏固其自動(dòng)駕駛發(fā)展的護(hù)城河。

但是,對(duì)于新勢(shì)力車企而言,能持續(xù)推出成熟走量的新能源車型已是必備要素,尚在產(chǎn)能爬坡和市場(chǎng)驗(yàn)證的入局者恐難以存續(xù)。

新勢(shì)力中也不乏被迫重組和黯然離場(chǎng)的車企,即便是2015年起家,多次車型銷量領(lǐng)先,且在2021年純電動(dòng)銷量名列全球前20的威馬汽車,也止步于上市門外,無法獲得足夠融資在2023年進(jìn)入破產(chǎn)程序。另一方面,獲得過地方國(guó)資青睞,有成熟自主車企和外資團(tuán)隊(duì)加盟的愛馳汽車,雖然車型遠(yuǎn)銷歐洲,奪走過各類大型車展的眼球,但也在年底申請(qǐng)破產(chǎn)。也有2019年入局較晚,但由前寶馬首席高級(jí)設(shè)計(jì)師加盟的高合汽車,在2024年初傳出暫停工作傳聞,或成為本年第一個(gè)出局者。

上半場(chǎng)新勢(shì)力“鯰魚們”的光環(huán)開始褪去,下半場(chǎng)的馬拉松才剛剛開始。大產(chǎn)業(yè)因其快速發(fā)展的屬性、往往能夠集聚眾多優(yōu)質(zhì)競(jìng)爭(zhēng)者入局,但與此同時(shí),大變局也還在持續(xù)上演。

3、傳統(tǒng)車企逐鹿新能源賽道,價(jià)格戰(zhàn)轉(zhuǎn)向價(jià)值戰(zhàn),幾家歡喜幾家愁

1)比亞迪——中國(guó)新能源汽車第一名。

2023年銷量302萬輛,同比增長(zhǎng)61.8%,市占率32%保持第一。

比亞迪的優(yōu)勢(shì),一是在于全供應(yīng)鏈布局、成本控制能力強(qiáng)大。除了車窗和輪胎輪轂,其余核心零部件大部分實(shí)現(xiàn)自給供應(yīng),供應(yīng)端成本和制造成本處于行業(yè)領(lǐng)先,從盈利能力來看,2023年三季度比亞迪汽車業(yè)務(wù)毛利率高達(dá)25.7%,遠(yuǎn)高于特斯拉的17.9%和行業(yè)均值9.7%,在2023行業(yè)降價(jià)潮的背景下凸顯實(shí)力。

二是車型開發(fā)的成功率高。旗下全系列都有能走量的車型,以王朝、海洋系列為基本盤,騰勢(shì)、仰望、方程豹品牌走高端化,2023年12月共有11款車型月銷過萬,其中6款車型超2萬。

三是引領(lǐng)中國(guó)新能源車出口潮。比亞迪出海進(jìn)展較快,海外消費(fèi)者對(duì)比亞迪品牌的認(rèn)知度較高。比亞迪全年實(shí)現(xiàn)新能源出口334%高增長(zhǎng),累計(jì)出口24.3萬輛,領(lǐng)先行業(yè),憑借其三電技術(shù)在慕尼黑、東京兩大世界級(jí)車展中標(biāo)榜自主品牌實(shí)力。未來本土汽車在海外發(fā)展,除了憑借優(yōu)異的新能源技術(shù)實(shí)力和車型產(chǎn)品力之外,在海外市場(chǎng)是否擁有足夠的維修運(yùn)維體系,也是影響海外消費(fèi)者選擇的關(guān)鍵之一。畢竟,2023年在全球銷量最多的車企還是豐田,全球總銷量約為1065萬輛,在亞洲和歐洲等地區(qū)的銷量繼續(xù)增長(zhǎng)。

2)上汽集團(tuán)——國(guó)企新能源龍頭,銷量第二

2023年全集團(tuán)銷售新能源車112.3萬輛,位居中國(guó)車企第二。但是同比增長(zhǎng)4.95%,相對(duì)于其他集團(tuán)品牌新能源增速偏低。但是,上汽整體的財(cái)務(wù)狀況良好,三季度凈利潤(rùn)114億元,位于行業(yè)第二。

上汽的轉(zhuǎn)型之路略顯“隱憂”,新能源品牌需要不斷高端化、“接力升級(jí)”。上汽集團(tuán)新能源車銷量的占比構(gòu)成上,上汽通用五菱占比40.8%,上汽乘用車占比31.9%,上汽大眾占比11.6%,上汽通用占比8.9%,智己汽車和其他占比分別3.4%。

新能源高端化趨勢(shì)是必然。在高端化趨勢(shì)下,體量龐大的上汽僅僅依靠A0、A00級(jí)難以拉動(dòng)集團(tuán)的新能源業(yè)績(jī)長(zhǎng)期增長(zhǎng)。2023年上汽通用五菱批發(fā)銷量同比下降38%,與此同時(shí),高級(jí)別的上汽乘用車新能源全年增速40%。以智己、飛凡、榮威、名爵為代表的高附加值品牌快速增長(zhǎng),未來或許將替代上汽通用五菱等低附加值車型成為上汽新能源更堅(jiān)實(shí)的基本盤。

上汽轉(zhuǎn)型面臨的隱憂是合資車型貢獻(xiàn)其主要營(yíng)收和利潤(rùn),但是合資的新能源轉(zhuǎn)型稍顯“慢半拍”。現(xiàn)在,中國(guó)市場(chǎng)的美系、德系份額開始下降,到2023年僅分別有17.8%、8.8%的市場(chǎng)份額,而與上汽合資的德國(guó)大眾和美國(guó)通用對(duì)于新能源轉(zhuǎn)型的情況是:起步早、動(dòng)作稍慢,尤其是對(duì)于變化巨大的中國(guó)新能源車市場(chǎng),這種“慢動(dòng)作”能否適應(yīng)是巨大問題。2024年,上汽自主的新能源乘用車還是重要抓手,在自身原本的優(yōu)勢(shì)市場(chǎng)實(shí)現(xiàn)替換升級(jí)。

3)吉利汽車——自主品牌新能源超車、車型布局眾多

2023年新能源銷量達(dá)到48.7萬輛,同比增長(zhǎng)48%。其中插電混動(dòng)增速迅猛,銷售15.3萬輛,增長(zhǎng)1.3倍。

吉利的優(yōu)勢(shì)在于自主品質(zhì)深入用戶,且車型布局豐富。吉利在2月推出銀河系列以15萬級(jí)消費(fèi)人群為目標(biāo),上市七個(gè)月來實(shí)現(xiàn)銷量超過8.3萬臺(tái)。在高端新能源領(lǐng)域,極氪品牌也成績(jī)亮眼,全年累計(jì)銷售11.9萬輛,同比增長(zhǎng)65%。此外,吉利熊貓主打微型純電車型,幾何系列專注經(jīng)濟(jì)適用性用戶,領(lǐng)克聚焦中高端市場(chǎng),全市場(chǎng)區(qū)間定位清晰、布局完善。

吉利未來發(fā)力點(diǎn)之一也在于新能源出海。雖然吉利全年出口乘用車40.8萬輛,位列行業(yè)第三,但新能源占比低,2023年12月出口不足千輛。因此開拓中東、東南亞、拉美等新興電動(dòng)化市場(chǎng)也成為吉利品牌出海的重要方向。

4)廣汽埃安——最大新能源獨(dú)角獸車企

廣汽埃安過去以性價(jià)比車型突破、占據(jù)B端市場(chǎng)優(yōu)勢(shì)地位,未來進(jìn)一步向高端市場(chǎng)發(fā)力。自獨(dú)立運(yùn)作以來,廣汽埃安新能源產(chǎn)銷已突破100萬輛,2023全年累計(jì)銷量超48萬輛,同比增長(zhǎng)77%。

在網(wǎng)約車市場(chǎng)趨近飽和的背景下實(shí)現(xiàn)高增長(zhǎng),意味著廣汽埃安從早期立足B端的拓張模式已經(jīng)切換到C端發(fā)力,在Aion S和Aion Y的成熟產(chǎn)品線外,廣汽埃安也專注Hyper品牌向高端化布局。

值得關(guān)注的是,2024年眾多車企都將面臨不同的競(jìng)爭(zhēng)格局:一是繼續(xù)出海,提高在東南亞等地區(qū)的知名度。對(duì)于廣汽埃安而言,如何在海外市場(chǎng)和比亞迪、長(zhǎng)安等品牌pk也是關(guān)鍵。第二,高端化瞄準(zhǔn)、高端化升級(jí)的純電動(dòng)中大型轎車市場(chǎng)的車企較多、紅海競(jìng)爭(zhēng)。為應(yīng)對(duì)變局,廣汽埃安的因湃電池工廠在年底正式竣工投產(chǎn),同時(shí)發(fā)布彈匣電池2.0,以電池技術(shù)和智能制造切入,或是廣汽埃安2024年再上新臺(tái)階的策略。

5)長(zhǎng)安汽車——新能源車廣泛合作

全年自主品牌新能源銷量超47萬輛,出海超23萬輛。2023年三季度實(shí)現(xiàn)凈利98.8億元,位列行業(yè)第三,僅次于比亞迪和上汽集團(tuán)。

長(zhǎng)安新能源的優(yōu)勢(shì)在于經(jīng)濟(jì)型轎車基本盤穩(wěn)固。公司可以持續(xù)性投入新車型,疊加縱向和華為的股權(quán)合作,橫向和蔚來的換電協(xié)議多元化布局,從多個(gè)角度加速市場(chǎng)布局,實(shí)現(xiàn)品牌跨越。

動(dòng)作一是多車型布局:逸動(dòng)系列鞏固中低端基本盤新能源市場(chǎng),以深藍(lán)品牌的快速轉(zhuǎn)型中高端。

動(dòng)作二是廣泛合作,長(zhǎng)安和華為合作阿維塔開拓高端領(lǐng)域,啟源品牌以周杰倫代言切入年輕化市場(chǎng)。

但是長(zhǎng)安的高端化探索還任重道遠(yuǎn),“含華量”越來越高也是部分用戶隱憂,阿維塔交付不及預(yù)期,全年銷售約2.5萬輛,僅完成年度目標(biāo)的四分之一,其高端化之路或許還需要更深厚的品牌沉淀。

6)長(zhǎng)城汽車——五大品牌全面轉(zhuǎn)向新能源

哈弗、魏牌、歐拉、坦克、長(zhǎng)城炮五大品牌全面轉(zhuǎn)向新能源,成為增速最快的新能源車企之一。2023年新能源銷量達(dá)26.2萬輛,同比增長(zhǎng)98.4%。

長(zhǎng)城重點(diǎn)以插混產(chǎn)品發(fā)力聚焦細(xì)分市場(chǎng),如歐拉定位女性新能源市場(chǎng),坦克500Hi4-T成為越野場(chǎng)景插混代表。此外加速海外布局,以泰國(guó)成功案例結(jié)合全球構(gòu)建“生態(tài)出海”。

長(zhǎng)城汽車的隱憂在于復(fù)雜的品牌譜系和缺乏傳承的車型命名,導(dǎo)致用戶認(rèn)知成本偏高,部分新能源車型影響力較低。以“動(dòng)物系列”加“咖啡系列”的命名方式讓不少潛在車主望而卻步。長(zhǎng)城也在積極尋求轉(zhuǎn)變,2024年將以更為統(tǒng)一、標(biāo)準(zhǔn)化的方式替換一批命名。

長(zhǎng)城的優(yōu)勢(shì)在出色的供應(yīng)鏈管理和燃油車技術(shù)底蘊(yùn),保持著行業(yè)前三的毛利率,2023年三季度達(dá)到18.8%,高出行業(yè)均值一倍,給于了長(zhǎng)城汽車從容轉(zhuǎn)型新能源的底氣。

7)奇瑞汽車——出海大有潛力

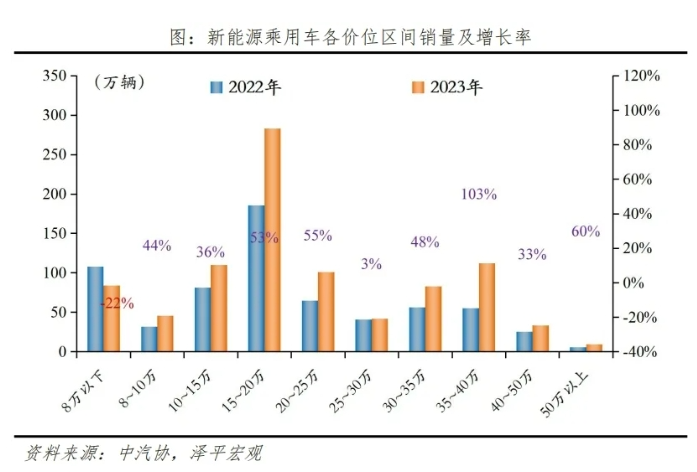

奇瑞汽車的自主品牌出海連續(xù)21年第一,在中國(guó)的新能源汽車出海大時(shí)代有望異軍突起。2023年奇瑞出口汽車達(dá)到92.3萬輛。但是,奇瑞新能源轉(zhuǎn)型尚未形成壓到優(yōu)勢(shì),主力新能源車型價(jià)格較低。比如QQ冰淇淋和小螞蟻車型定價(jià)都在3-5萬左右區(qū)間,屬于銷量下行價(jià)位,2023年我國(guó)8萬元以下新能源乘用車銷量同比下降21.8%,在2024年政策新規(guī)下,多數(shù)車型不享受購(gòu)置稅減免,低端新能源車型難以成為增長(zhǎng)發(fā)力點(diǎn)。

奇瑞中高價(jià)位新能源,比如星紀(jì)元的純電車型、捷途和星途的插混系列尚未形成規(guī)模效應(yīng)。奇瑞風(fēng)云品牌在年底回歸,作為新能源序列為主打?qū)W⒒靹?dòng)賽道,推出風(fēng)云A8定價(jià)12萬元。另一大方向是走向高端化:2023年11月推出和華為合作的智界S7,定價(jià)25萬左右區(qū)間,正式加入鴻蒙智行生態(tài)。兩線并行或成為奇瑞轉(zhuǎn)型新能源的支撐點(diǎn)。

4、2024年新能源新機(jī)遇在智能化

2023年 ,全球范圍內(nèi)迎來了人工智能、大模型爆發(fā),AI應(yīng)用也在各行各業(yè)內(nèi)應(yīng)用,給智能駕駛發(fā)展帶來新機(jī)會(huì)。2024年,智能駕駛進(jìn)入高級(jí)別上路的關(guān)鍵期,也會(huì)為車企創(chuàng)造更多價(jià)值增量,關(guān)注車企的智能駕駛商業(yè)落地情況,關(guān)注三大機(jī)會(huì):

1)L3 和 L4 車型正式上路測(cè)試,釋放巨大升級(jí)的市場(chǎng)空間,未來,智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)化進(jìn)程一定會(huì)加快: 關(guān)鍵看誰率先布局、誰能獲得更多自動(dòng)駕駛實(shí)際運(yùn)營(yíng)數(shù)據(jù)、確認(rèn)盈利點(diǎn),有望在競(jìng)爭(zhēng)中彰顯實(shí)力。

到2023年8月,全國(guó)累計(jì)開放測(cè)試道路已經(jīng)超過2萬公里。2025年之前都是L3級(jí)以上車上路試點(diǎn)的關(guān)鍵期。技術(shù)上車企已具備L3級(jí)以上量產(chǎn)交付能力,現(xiàn)在政策端出現(xiàn)重要破局,行業(yè)進(jìn)入大轉(zhuǎn)折期。2023 年 11 月 17 日,工信部、公安部、住建部、交通運(yùn)輸部等聯(lián)合發(fā)布了《關(guān)于開展智能網(wǎng)聯(lián)汽車準(zhǔn)入和上路通行試點(diǎn)工作的通知》。通過遴選具備條件的產(chǎn)品,開展上路測(cè)試試點(diǎn)。包括阿維塔、深藍(lán)、極狐、智己、賽力斯等多家車企車型獲得測(cè)試牌照。2024年1月17日,工信部、公安部、自然資源部、住建部、交通運(yùn)輸部,五部門聯(lián)合開展智能網(wǎng)聯(lián)汽車“車路云一體化”應(yīng)用試點(diǎn)工作,試點(diǎn)運(yùn)行車輛100%安裝C-V2X車載終端和車輛數(shù)字身份證書載體。

2)智能駕駛行業(yè)融合發(fā)展。未來可能由部分具備先進(jìn)技術(shù)、研發(fā)投入和領(lǐng)銜優(yōu)勢(shì)的企業(yè)帶領(lǐng),眾多“盟友”加盟。

比如2023年4月華為發(fā)布ADS2.0,軟件上采用Transformer算法架構(gòu),由昇騰610提供MDC810自駕平臺(tái)的算力支持,代表國(guó)內(nèi)自主車企算力算法第一梯隊(duì)水平。目前由華為引領(lǐng)的Tier1.0、Tier0.5生態(tài)為長(zhǎng)城、比亞迪、長(zhǎng)安、廣汽埃安、奇瑞等自主車企提供智能座艙、智能駕駛、智能車控解決方案。

3)突破“缺芯少魂”,進(jìn)一步解除智能駕駛AI芯片的限制。

未來車企智能駕駛的發(fā)展重點(diǎn)之一依然是半導(dǎo)體自主化。智能駕駛是在汽車上實(shí)現(xiàn)高階人工智能,底層必須是算法支持、芯片支持。從2020年的《芯片法案》到2023年海外出臺(tái)的多項(xiàng)政策,我國(guó)汽車產(chǎn)業(yè)發(fā)展受到限制。2020-2022年,全球MCU芯片缺貨導(dǎo)致中國(guó)汽車減產(chǎn)約200萬輛,行業(yè)綜合成本每年增加170億元。2023年車規(guī)級(jí)MCU供需趨于平衡,英飛凌等廠商四季度交期由緊缺轉(zhuǎn)為緩解,但上游供應(yīng)鏈格局未發(fā)生顯著改變。

全球車規(guī)芯片的研發(fā)設(shè)計(jì)仍以歐美企業(yè)為主。汽車芯片IP、晶圓制造、封裝測(cè)試多環(huán)節(jié)仍待突破,中國(guó)需要培育出自己的英偉達(dá)。

手機(jī)芯片曾經(jīng)被卡脖子了,但是智能駕駛的感知、決策、執(zhí)行芯片不能重蹈覆轍。現(xiàn)在正在有企業(yè)不斷實(shí)現(xiàn)突破,比如禾賽科技的最新款激光雷達(dá)AT512搭載了自研第四代芯片,是感知芯片突破的代表之一。

新能源汽車正處于大爆發(fā)中,新能源車企排名年年更迭,2024年汽車品牌大洗牌會(huì)比2023年更激烈,也更具活力。快速突圍、實(shí)現(xiàn)規(guī)模效應(yīng)、擁抱智能化的車企進(jìn)入增長(zhǎng)的快車道,無法實(shí)現(xiàn)品牌突破、走出利潤(rùn)困境的車企會(huì)出局,市場(chǎng)進(jìn)入下半場(chǎng)的淘汰賽。中國(guó)新能源汽車的黃金十五年來臨,英雄們加油!

特別聲明:本網(wǎng)站轉(zhuǎn)載的所有內(nèi)容,均已署名來源與作者,版權(quán)歸原作者所有,若有侵權(quán),請(qǐng)聯(lián)系我們刪除。凡來源注明低碳網(wǎng)的內(nèi)容為低碳網(wǎng)原創(chuàng),轉(zhuǎn)載需注明來源。

相關(guān)文章:

- 四川:轉(zhuǎn)讓舊車并購(gòu)買新能源乘用車新車最高補(bǔ)貼1.7萬元

- 貴州:支持乘用車報(bào)廢更新 購(gòu)買新能源乘用車的每輛補(bǔ)貼2萬元

- 上海:到2027年個(gè)人新增購(gòu)置車輛中純電動(dòng)車輛占比超過50%

- 江西:對(duì)報(bào)廢符合條件的兩類舊車并購(gòu)買新能源乘用車,補(bǔ)貼2萬元

- 內(nèi)蒙古:加強(qiáng)新能源公交車及動(dòng)力電池更新等補(bǔ)貼政策標(biāo)準(zhǔn)的宣傳貫徹

- 黑龍江:安排超長(zhǎng)期特別國(guó)債資金,以補(bǔ)貼形式支持新能源城市公交車及動(dòng)力電池設(shè)備更新

- 《中國(guó)可再生能源綠色電力證書百問百答(2025 年版)》發(fā)布

- 3 月 24 - 28 日全國(guó)碳市場(chǎng)成交數(shù)據(jù)及價(jià)格行情

- 我國(guó)首個(gè)系統(tǒng)性產(chǎn)品碳標(biāo)識(shí)認(rèn)證制度文件發(fā)布,助力綠色轉(zhuǎn)型

- 日韓跨境碳出口計(jì)劃引爭(zhēng)議,CCS 技術(shù)面臨多方質(zhì)疑

- 英國(guó)發(fā)布《海運(yùn)脫碳戰(zhàn)略》,設(shè)定航運(yùn)減排目標(biāo)

- 無錫市零碳園區(qū)建設(shè)三年行動(dòng)方案(2025—2027 年)

- 多系統(tǒng)供應(yīng)鏈凈零排放的挑戰(zhàn)與應(yīng)對(duì)策略

- 天津開展 2024 年度碳排放管理工作,推進(jìn)相關(guān)企業(yè)報(bào)告核查與履約

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9