最近和各路朋友聊虛擬電廠,有個最大的感受就是:

愁!

(來源:“魚眼看電改”作者:俞慶)

某地方發改官員,最近愁:本地若干GW的火電,再加上XXGW的已并網的風電、光伏,還有XXGW的待開工項目,本地負荷有限,外送通道受阻,協調起來比較困難。

于是他的想法是:

火電廠和風光大基地能不能參與虛擬電廠交易,多賣點電?

某光伏設備企業的負責人,最近也愁:

新產能淘汰舊產能,新產能也面臨過剩,最近光伏項目投標頻頻擊穿底價。

光伏能不能通過虛擬電廠參與市場,解決消納問題,讓行業喘口氣?

某個充電樁運營商負責人,也很惆悵:

我們在XX市投資了一批場站,本來想按照規定的服務費收,結果一些中小運營商瘋狂降價,用低價吸引充電流量,搞得大家都沒錢賺。

充電樁能不能通過虛擬電廠,多個收入渠道?

某個分布式新能源投資商,他的惆悵是:

光伏、儲能在卷完價格以后,是渠道的激烈廝殺,同一個品牌的多個渠道,多個中間人都在圍攻優質項目,項目業主于是采取觀望態度,光伏+儲能這種概念對他們來說已經沒有吸引力了。

虛擬電廠這個帽子一戴,是不是能對業主更有吸引力一些?

某地市電網調度專業的朋友,他最近也有點煩:

從大型發電公司,到民營光伏、售電企業,再到一些想參與虛擬電廠的跨界公司,甚至互聯網企業、電信公司等,紛紛前來咨詢虛擬電廠的申報、注冊、交易。

虛擬電廠目前交易幾乎還沒有,補貼極其有限,想賺錢的人這么多,都想擠進來,

虛擬電廠能不能先立后破,先把門檻和規則搞得高一點,不要這么一窩蜂。

其實:

1000個人,有1000個虛擬電廠。

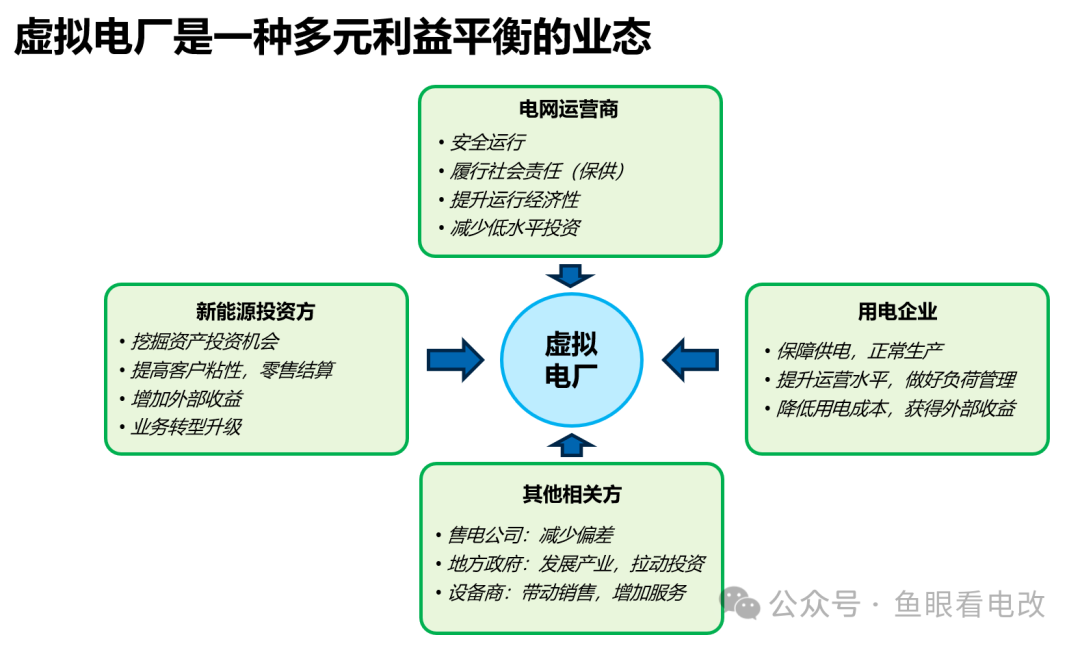

無論是虛擬電廠市場主體確認并注冊,還是虛擬電廠參與電力市場化交易,虛擬電廠任何的政策出臺,背后都是利益博弈與平衡的結果。

上面說的這些例子,每一個都代表了一方的視角和利益。

所以從某種角度來說,虛擬電廠是一種多方博弈平衡,這和光伏、儲能政策中,主要是供需雙方博弈的形態還不一樣。

目前很難有一個完整的理論框架去解釋所有的這些利益博弈點,但是從某種角度看,狹義的虛擬電廠是一種負荷側、分散式、低電壓等級接入的各類資源聚合,參與電力系統和電力市場的互動,并獲得收益的商業模式和技術模式。

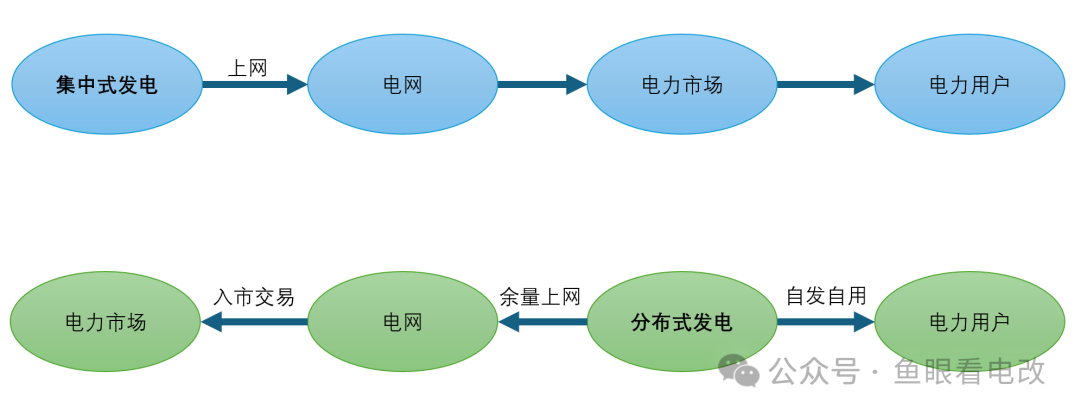

之所以虛擬電廠受到各方的關注,我覺得一個原因就是虛擬電廠突破了新能源行業的既有商業模式——要么自發自用賣電給用戶,要么余量上網,賣電給電網或者售電公司。

無論是集中式發電,還是分布式發電,都基于鏈狀的,中間環節自然壟斷的電力產業價值鏈開展。

這種鏈狀的關系遇到較大的瓶頸,比如電網可開放容量的問題,電網不再全額消納的問題,電網投資節奏與風光投資不一致的問題,高比例可再生能源的電網安全風險與安全成本顯性化問題等等。

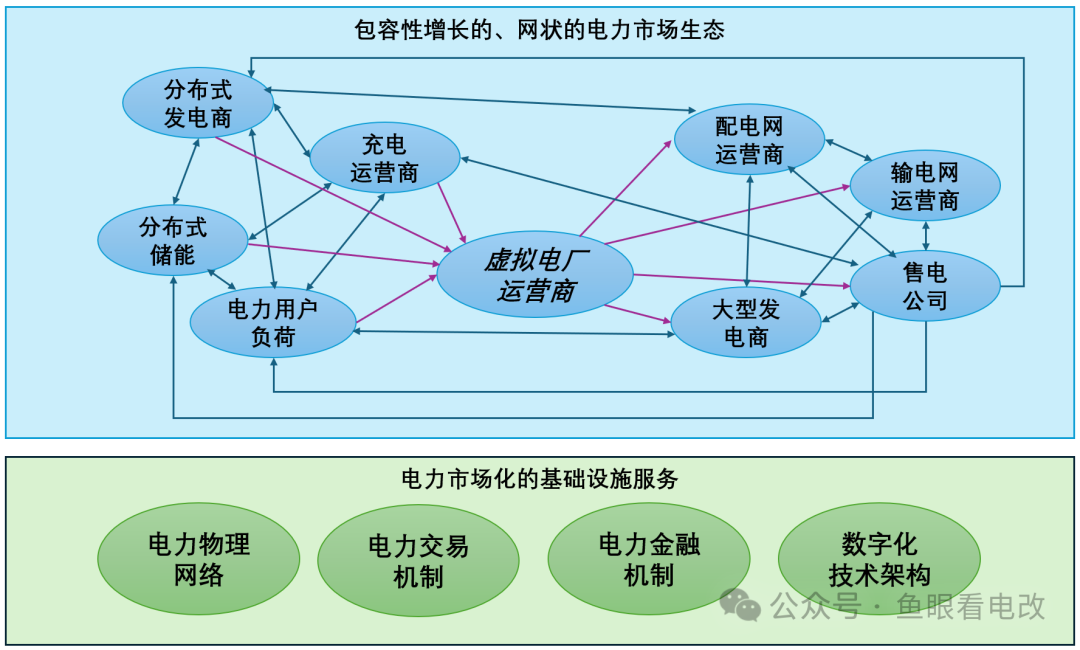

非電網企業對虛擬電廠的期待,本質上是“放開兩頭”的期待,甚至于超越了鏈式關系的“管住中間”,而是2024年度諾貝爾經濟學獎三位獲得者所研究的領域——基于包容性增長的制度如何帶來經濟繁榮。

通過管住中間,建立電力市場化繁榮的基礎設施服務,通過放開兩頭,去構建一個包容性的,網狀的,多對多的電力市場生態。

唯有此,才能解決“這許多愁”。

回顧互聯網電商的發展,首先是商品零售行業的開放,實現了消費品的市場化定價和交易,然后是交通運輸行業的開放,允許快遞公司出現,解決了商品物理流通的問題,再是支付寶、微信支付解決了交易信任和小額消費貸款的金融問題,最后是在這過程中,構建起阿里云、騰訊云、以及龐大的數據傳輸和接入等數字化技術架構。

然后才有了互聯網和移動互聯網的生態繁榮,而這個繁榮所積累的巨大數據資產,又推動了AI的訓練和算法的快速迭代。

如果沒有這個包容性的網狀產業體系,以及開放、透明、清晰的基礎設施服務,所謂的電力大數據、電力大模型,都是無本之木,也缺乏明確的應用場景。

未有天才之前,需先有天才的土壤。

創新不易,一起共勉。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9